医疗险买哪个好?2022年医疗险榜单出炉

1966人看过

很多人怕看不起病,想要买保险。

这种需求,一份几百块的医疗险就能解决,最高可以报销上百万的医疗费。

医疗险的种类很多,有的可以保证续保,有的增值服务多,有的更适合一些亚健康人群投保。

今天小马老师整理了3月几款优秀的医疗险,大家可以放心选购。

看重保证续保选这个

了解医疗险的人都清楚,医疗险的保障期限都是一年期,到期后都需要重新投保/续保。

过程又会涉及体检、健康告知、核保等繁琐流程,如果这个时候健康亮红灯,还会造成无法续保。

所以保障续保的医疗险一下子成了香饽饽~

产品有很多,今天为大家筛选出了保证续保20年和保证续保6年的优质产品,一起来看看~

1

保证续保20年

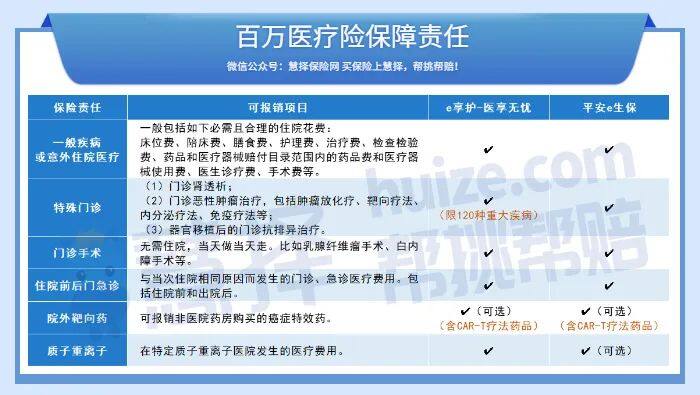

同样都是保证续保20年的产品,和都是百万医疗险中的“扛把子”。

e享护-医享无忧平安e生保

但两款产品还是略有不同,大家可根据个人情况来选择。

①通通都是亮点

一款合格的百万医疗险,应具备的保障责任,e享护-医享无忧和平安e生保都拥有。

和长期医疗险的一般医疗、特殊门诊、门诊手术和住院前后门急诊保障很齐全。e享护-医享无忧平安e生保

另外需要注意的是院外靶向药责任两款产品均需额外附加。

质子重离子责任属于必选责任,属可选责任。e享护-医享无忧平安e生保

此外,平安e生保可附加重疾特需医疗(非保证续保),想要享受公立医院特需部、VIP病房、国际部治疗资源的朋友,可考虑附加。

②投保需注意

■最高投保年龄:e享护-医享无忧,65岁;平安e生保,55岁;

■职业限制:e享护-医享无忧,仅除外高危职业;平安e生保,1-4类职业。

2

保证续保6年

同样是保证续保的百万医疗险,超越保2020虽然保证续保的时间没有20年那么长,但亮点也不容忽视。

比如投保年龄扩展至65岁,外购药明确写入合同、支持人工核保,相比同样是保证续保6年的“网红”好医保来说,优势更加明显。

尤其是现在越来越多的人开始追求就医体验,超越保2020特需版可以满足大家在这方面的需求。

无论在公立医院的普通部,还是特需部、VIP病房、国际部治疗,均可都能报销。

不用排长队、挤病房,普通百万医疗险的价格就能获得高端医疗险的保障。

而且就算保证续保期满,经过保险公司审核,可以无等待期、无健康告知投保同公司的指定产品,不必太担心保障断层。

看重增值服务选这个

老人可以买的医疗险不多,但口碑一直都不错。尊享e生2022

最新升级的,除了对老人友好,还特别适合女性。尊享e生2022

投保年龄方面,尊享e生2022一如既往地延长至70周岁。

特药清单增加至102种,其中包括之前火爆全网的“120万一针”的car-t药品——奕凯达和倍诺达。

除此之外,新增特定人群保障——

■适用成年女性:恶性肿瘤特定器械耗材,可报销指定类型的乳房假体器械费用,可用于乳腺癌根治术后医美重建;

■适用未成年人(30天-17周岁):罕见病特定药品费用医疗责任、特定器械耗材费用医疗责任。

特色增值服务方面,除医疗垫付、重疾绿通、肿瘤特药、术后家庭护理、图文咨询、视频问诊、健康资讯外,还新增——

■慢病无忧药品(购买慢病药品打8折)

■医管家特别权益包(癌症早筛,宠物健康管理二选一)

可选责任多,重疾关爱加油包、重疾扩展特需医疗、住院津贴等,都是超实用的保障,小马老师建议配置。

亚健康投保一点都不难

1

高血压、糖尿病

根据《中国心血管健康与疾病报告2020》显示,我国18岁以上高血压患病率为27.9%,目前中国大陆成人糖尿病患病人数达1.298亿。

高血压、糖尿病的患者数量逐年增高,已成为十分常见的慢性病。

但常规保险对高血压、糖尿病的限制有很多,这群患者想正常获得保障,就需要买一些特定疾病的保险。

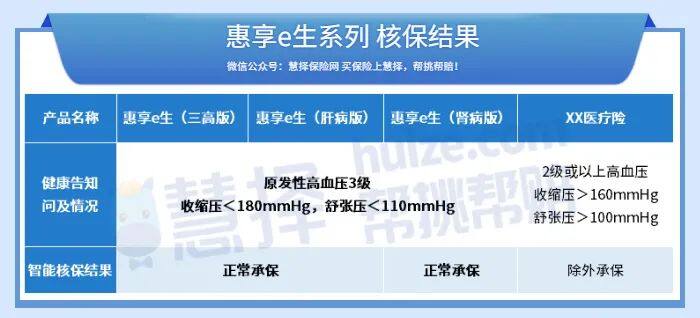

比如惠享e生系列。

原发性高血压3级以下(收缩压<180mmHg,舒张压<110mmHg)可正常承保。

糖尿病可分为很多种,比如我们会听说过的Ⅰ型糖尿病、Ⅱ型糖尿病、妊娠糖尿病等等。

其中Ⅱ型糖尿病患者占比最多,大约在90%左右。

相对Ⅰ型来说,Ⅱ型糖尿病并没有很严重,但也需要长期治疗。因此也限制了他们购买保险的范围。

惠享e生三个版本均只问及Ⅰ型糖尿病和部分糖尿病并发症。

如果是Ⅱ型糖尿病患者,且符合其他条件,是可以正常投保惠享e生(//)。三高版肾病版肝病版

2

肾脏病

市面上针对肾病患者可选的产品本就不多,降低患者们的投保门槛。惠享e生(肾病版)

但要注意一些针对肾脏疾病的具体要求☟

【图源:惠享e生(肾病版)健康告知】

只要不是上述情况,其余肾脏疾病均可正常承保。

3

乙肝大小三阳、脂肪肝

对于肝部疾病的保障,大部分保险公司的核保结果都可能是拒保或除外承保。

如果可以正常承保一款保险,才是对慢性肝病患者最大的保护。

但像脂肪肝、大小三阳、酒精肝等高发肝部疾病,满足健康告知中对慢性肝炎的具体要求,符合条件,可以正常投保。惠享e生(肝病版)

【图源:惠享e生(肝病版)健康告知】

老年人必备

老年人健康状况不如年轻人,保险保障是刚需。

但因年龄、健康问题,被健康险拒保的情况十分常见。如果上述的医疗险无法正常承保,可考虑配置防癌医疗险。

终身保证续保的防癌医疗险——平安长期防癌医疗险。亮点如下☟

■终身保证续保

■可保障恶性肿瘤-重度、恶性肿瘤-轻度、原位癌

■三高人群可正常投保

■含87种抗癌特病药品

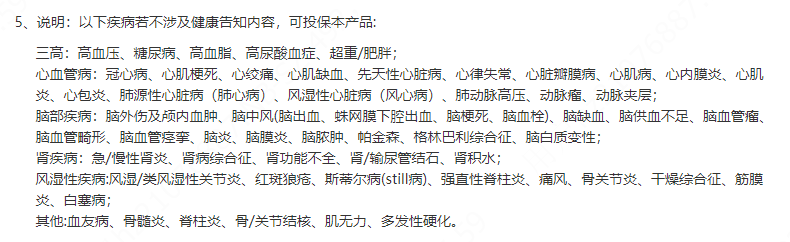

以下疾病,如果健康告知未提及,也可正常投保。

(图源:平安长期防癌医疗险健康告知)

除此之外,平安长期防癌医疗险还可保障原位癌。

原位癌产生的治疗费用,不保障原位癌的产品是无法赔付保险金的,平安长期防癌医疗险可以!

小病小痛医疗选这个

平时小病小痛,花费都不及百万医疗险的免赔额,岂不是还得自己花钱?

小孩子天生好动,而且免疫力差,磕磕碰碰以及小毛病在所难免。

老人由于骨质疏松,也很容易发生摔伤、骨折等意外。

这些情况都不足以使用百万医疗险。小额医疗险,应运而生!

弥补了百万医疗险免赔额高的问题,和百万医疗险搭配起来,大病、小病都不用自己花钱。

最高投保年龄60岁,4岁以上0免赔额;

疾病住院不限公立、社保范围,二级及以上公立医院,医疗费用均可报销。

特别适合家里的小孩和老人。

感冒发烧都不怕

孩子感冒、发烧是常事,尤其是出现在门急诊的次数比较多。

这时候就需要给孩子配置少儿门急诊险,报销门槛低,实用性强,哪怕只花几百块,也有机会报销。

■意外、门急诊、住院医疗均不限社保内外费用

■报销门槛降低

■疾病门急诊医疗等待期为15天

■疾病住院医疗0免赔,1块钱也能赔!

1

投保时没有社保,也能100%报销

如果孩子还没有买医保或者没办法配上的,建议买上暖宝保超能版。

写在最后:

人生必备保单中,医疗险非常重要。

但医疗险相对复杂,投保要求多,小马老师建议在买医疗险时,一定要仔细看好健康告知,避免影响理赔。

大家也一定要根据个人的医疗需求,选好合适的产品。

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有