好医保长期医疗险靠谱吗?1年、6年、20年有啥区别?

5058人看过

好医保产品越来越6,从1年期、6年期,现在20年保证续保的版本都有,

基本上一年就能更新一款,不断在保障责任、增值服务、续保体验上进行优化,

听起来是个好事呀,但对消费者来说,却更难选了!!

主要是因为,好医保每年的合同还不一样,如果你不是业内人士,压根就不知道它改了什么。

为了盘点这3款爆款医疗险,我查阅了几万字的投保须知、产品条款,对比不同产品上百项保障内容,给大家总结了最精简的挑选要点:

横向测评:好医保1年/6年/20年期,买哪个好?

掌握5个要点,精准把握百万医疗险

好医保的名气很大,都知道支付宝上有一款医疗险很不错,

但是,打开支付宝一搜索,光是叫“好医保”的保险就有6款,

其中属于“百万医疗”的就有3款,到底有啥区别、应该怎么选择呢?

为了方便大家看得懂,我给它们做了好医保1年期、6年期、20年期对比图。

想节省时间的直接看表:

注:无需审核:指不用重新进行健康告知。

这3款好医保总体上来讲十分相似,这些基础保障该有的都有:

重疾津贴 √

特殊门诊 √

门诊手术 √

质子重离子 √

外购药 √

而优缺点,主要是:

(1)好医保1年版——保障时间太短,不推荐

优势:重疾0免赔、保费便宜;

缺点:没有智能核保,如果健康告知不符合就不能投保。

(2)保证续保6年版——适合小孩、年轻人

优势:重疾0免赔、还可以6年共计1万免赔额,整体更加人性化。

缺点:不同年龄段健康告知要求不同,有的较严格。

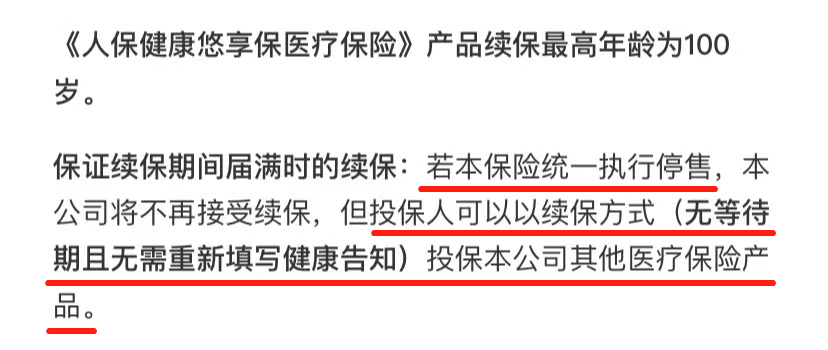

虽然相对于另外两款长期医疗险来说,【保证续保6年】的续保时间不是最长的,但是它的保障内容更全面。

它的条款有提到,即便停售,也可以免等待期和健康告知投保人保健康保险公司的其它医疗险产品,这相当于是给许多人吃了一颗定心丸。

(3)保证续保20年版——适合老年人

优势:住院前后三十天的门急诊都可以报销、保证续保时间最长;

缺点:没有重疾0免赔;外购药最高也只能报销90%。

如果是年龄偏大,更看重保证续保,想让自己今后更安心的,首选【保证续保20年】版本。

这款去年刚推出的新品,是目前市面上为数不多能保证续保这么长的产品。

除了好医保,市面上还有很多花样百出的医疗险,

我们如何自己来判断一款保险好不好呢?

我总结了以下5个医疗险挑选要点,对照着来,一定不会错:

第一步:看是不是保证续保

虽然现在有不少百万医疗都会写:

“本产品可连续续保”;

“不会因为被保险人健康状况变化或者历史理赔情况而拒绝续保”;

“最高可续保至100岁”等字眼。

但是,大家要知道,这些都是建立在产品没停售的情况下的。

且:“连续续保”≠“保证续保”。

所以,考虑到产品续保的稳定性,“保证续保”优于“非保证续保”的产品,

保证续保期越长越好,越有安全感~(目前市面上保证续保期最长的是20年。)

至于那种连每年“续保”都要审核健康情况的产品,就不建议大家购买了。

第二步:看保障内容全不全

好的百万医疗,除了得具备住院、特殊门诊、门诊手术之外,

还需要有住院前后门急诊(最低要求前7后30天,如有前后30天的则更佳)、院外药直付、质子重离子医疗....

其中“特殊门诊”和“质子重离子医疗”可能对于许多人来讲有点陌生,

特殊门诊:门诊肾透析、恶性肿瘤的放疗、化疗、靶向疗法等等~

质子重离子:国际公认的放疗尖端技术,其实它也是属于放疗中的一种,不同的是,它的副作用比较弱,癌症治愈率更加高,是目前癌症的最佳治疗方法之一。

质子重离子的费用很贵,

按照医院的统计数据,一般一个疗程花费大概在27.8万,

加上床位费、检查费、护理费等其他费用,30-35万不等。

而这些费用,医保是不能报销的,所以百万医疗最好选有包含这一项保障的。

第三步:看增值服务好不好

“看病难、看病贵”是老百姓看病面临的难题,

所以现在很多保险公司都推出了许多的“增值服务”,帮助消费者解决这个问题。

咱们挑选百万医疗的时候,最好挑选有绿通服务、费用垫付、药品直付等这些的。

这样万一生病住院,则可以优先享受专家门诊、快速住院安排、专家手术等。

即便住院不够钱,也可以申请让保险公司先垫付,

即使医院没有我们想要的药,只要凭着医生的处方,也可以到院外购买,同样可以报销。

第四步:看免赔额是否人性化

如今比较常见的百万医疗,都是1万免赔额。

但优秀的百万医疗,往往有对于癌症,甚至是对于规定的100+重疾,可以实现0免赔额,100%报销的。

并且,最好是选择能够支持保证期间累计共享免赔额,或免赔额逐年递减的。

第五步:看健康告知、核保尺度是否宽松

现在很多人一体检,什么毛病都有,产品保障再好,买不上都是空谈。

选产品时,能标体承保的就不要选择除外承保的,除外承保比拒保好。

优先选择可以智能核保的,智核的要求越简单越好。

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有