别轻易买达尔文5号重疾险!做错这件事,可能被拒赔

1354人看过

以性价比著称的“达尔文”系列重疾险,又又又推出了新品——达尔文5号焕新版,

这个产品焕然一新,

不仅各项赔付更胜以往:60岁前,疾病赔付统统加码,大病最高赔偿210%保额,

还优化了赔付门槛:缩短癌症赔付间隔期。

这款升级后的达尔文5号焕新版有没有坑?疼哥这就来盘它!

1

达尔文5号焕新版,升级了啥?

(重点看红色部分)

总的来说,达尔文5号焕新版延续了之前的优点:

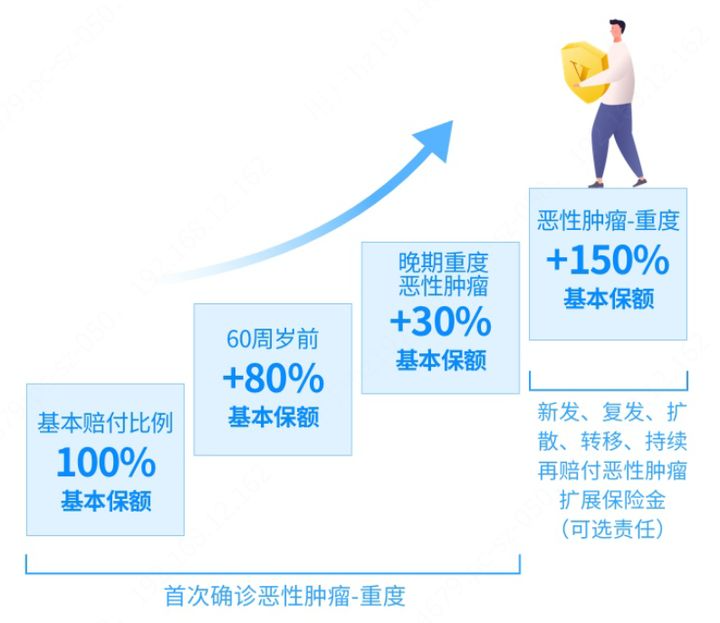

1、各项赔付比例高

60岁前:

患重疾,赔1.8倍

患中症,多赔15%,累计75%

患轻症,多赔10%,累计40%

举个栗子:

买30万保额,60岁前:

患重疾,赔1.8倍,可获赔54万

患中症,赔75%,可获赔22.5万

患轻症,赔40%,可获赔12万

2、新增“重度恶性肿瘤晚期额外赔付”责任。

60岁前,首次确诊重度癌症晚期,额外赔30%。

换句话说,这种情况总共可获赔2.1倍保额。

3、(可选)特疾赔2次,间隔期更短、赔付更高

非癌症→癌症,间隔180天。

非心脑血管特疾→心脑血管特疾,间隔180天。

间隔期越短,获赔的概率越高。而其他重疾险,一般都要求间隔1年。

此外,达5焕新版的特疾赔付比例也更高。它能赔1.5倍,其他一般赔1.2倍。

4、增值服务方便就医

投保达尔文5号焕新版,即可获得就医绿通,门诊预约、电话医生等多项增值服务。

就医更方便,治病更专业。

以及,达尔文5号焕新版存在2个不足:

1、最高保额只能买到46万

虽然最高只能买到46万保额,但这个问题不大,毕竟它的额外赔付足够高。

2、健康告知比较严格(警惕无效投保!)

没做好健康告知,容易导致无效投保。

现代人尤其是30+的职场人士,每年度的体检报告都让人提心吊胆,

女士常检查出:乳腺增生、甲状腺结节、hpv异常;生育后的女性还面临着子宫肌瘤、卵巢囊肿等妇科疾病的困扰,

男士常查出:血压血糖偏高、肾结石、脂肪肝、尿酸偏高等问题,

这些健康情况和保险的健康告知问讯直接相关。

但对于大部分人来说,看不懂健康报告、不会分析潜在的疾病威胁是常态,

还有很多人不重视健康告知,

扫一眼觉得好像没问题就匆匆提交,实则容易留下隐患。

健康告知是需要我们极认真对待的,

整体来看,达尔文5号焕新版适合有高赔付、高性价比需求的朋友。

建议这样买:

预算较少,优先考虑保定期

30岁,30万保额,保至70岁,30年交,不到3千就能搞定。

预算较高,选保终身,按需附加可选责任

30岁,46万保额,保终身,30年交,6千出头可以买到。

2

达尔文焕新版v达尔文荣耀版:谁更强?怎么选?

“达尔文”系列重疾险家族,从来不缺优秀的家族子弟,

达尔文5号焕新版和达尔文5号荣耀版,都是同一时期的新规重疾险,

到底谁会更胜一筹、我们又该怎么选呢?

我们从【基础保障】和【特色保障】来进行区分:

1、基础保障对比

先说结论:

纯基础责任:焕新版优于荣耀版

附加【疾病关爱金】后:荣耀版轻/中/重赔付优于焕新版。

这两款的轻、中、重疾赔付比例,那是一样一样儿的。

但焕新版胜在“60岁前出险,能额外赔钱”。

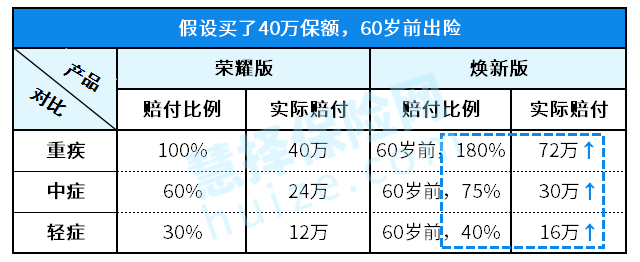

假设小明投保40万保额,55岁时不幸出险。

相比荣耀版,焕新版能多赔不少钱。

重疾:多赔32万

中症:多赔6万

轻症:多赔4万

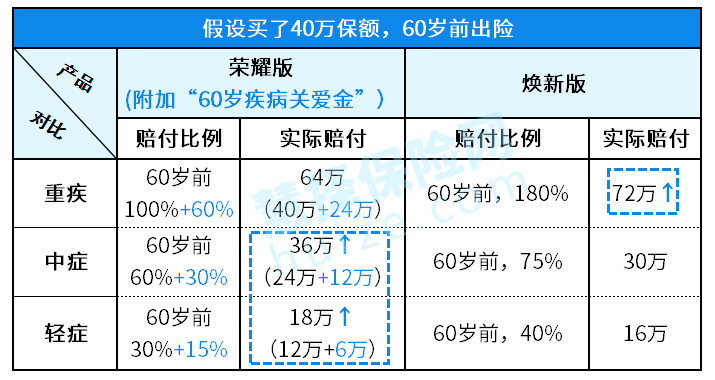

不过荣耀版有个“疾病关爱金”功能,勾选后:

重疾:焕新版赔得更多

轻、中症:荣耀版赔得更多

2、恶性肿瘤保障对比

二者不相上下:

焕新版:

确诊“晚期、重度恶性肿瘤”,多赔30%。

癌症二次赔付,赔150%保额。

荣耀版:

自带抗癌津贴,达到自费标准,额外赔50%。

癌症二次赔付,每年赔40%,最高赔120%保额。

(1)荣耀版:恶性肿瘤-重度特药津贴——满足条件,额外赔钱

投保前15年首次确诊,2年内在院外买特定药(如靶向药),

自费≥10万,就能额外赔50%。

有人问,荣耀版这个自费10万的门槛是不是有点高?

回答这个问题前,咱先来看看“抗癌药 ”的价格↓↓

这还只是一盒药的价格。

一个疗程几盒药,好几个疗程吃下来……不用多久,就超过10万门槛了。

值得一提的是,这个功能与百万医疗险搭配,更香。

举个例子:

小明买了超越保2020百万医疗(能报销院外靶向药)、达尔文5号荣耀版(40万保额)。

35岁,小明不幸患癌,荣耀版赔了40万。

接下来的2年,小明在院外买靶向药,自费了11万。

这11万,超越保2020可以报销;同时达5荣耀版还能再赔20万。

(2)焕新版:晚期重度恶性肿瘤关爱金——满足条件,额外赔钱

首次确诊即为“晚期、重度恶性肿瘤”,可以多赔30%。

这个责任是根据我国的医疗水平而定的,

受制于医疗水平,我国晚期癌症检测率太高啦。

很多人一检查出癌症,就是晚期。

比如之前报道的达叔患的肝癌、TVB老戏骨廖启智患胃癌,

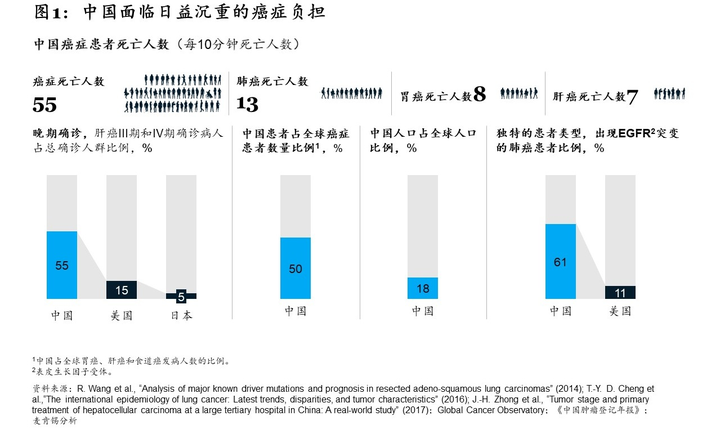

而且,同其他发达国家对比,我国检测出肝癌症晚期的比例差距更是明显:

根据《中国癌症登记年报》-麦肯锡分析的数据,

在中国,约有55%的肝癌患者在确诊时已处于III期或IV期,

这一数字在美国和日本分别为15%和5%。

我国目前没有大规模统计过不同癌症的晚期确诊率,

但从麦肯锡的这个数据不难看出,我国的癌症负担依然很大,

某些癌症的晚期确诊比例远超发达国家。

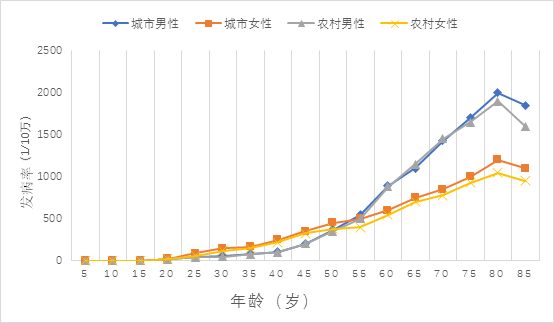

并且,城市居民的发病率整体高于农村居民,50岁之后的发病率陡升,到80岁达到高峰:

这也凸显出达尔文5号焕新版【重度恶性肿瘤晚期额外赔付】的实用性。

最后,2款重疾险,我们到底选哪款呢?

这就要结合需求和价格来看了。

(1)要重疾首次赔得多——选焕新版

60岁前重疾能赔180%,相当于买40万保额,能赔72万。

(2)注重轻中症赔付、价格便宜——选荣耀版

保终身,基础责任:

30岁男子,买30万保额荣耀版,分30年交,每年只要3400多。

(3)关注心脑血管赔2次——选荣耀版

赔120%,比焕新版稍低一些。

但能保10种心脑血管特疾,价格也更划算。

(4)关注恶性肿瘤赔2次——选焕新版

只要过了间隔期,无论新发、复发、转移、持续,都能赔150%。

价格也更合适,选它。

另外,因为荣耀版超灵活,可以考虑把荣耀版跟其他重疾险组成CP,混搭购买。

总之,不管你选哪款重疾险,都需要科学分析自己的情况,

尤其是健康、年龄、性别、家族病史等等,这样才能买到最适合自己的产品。

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有