且慢!不懂前症,不要买康惠保旗舰版2.0

1419人看过

不要再骗自己了。

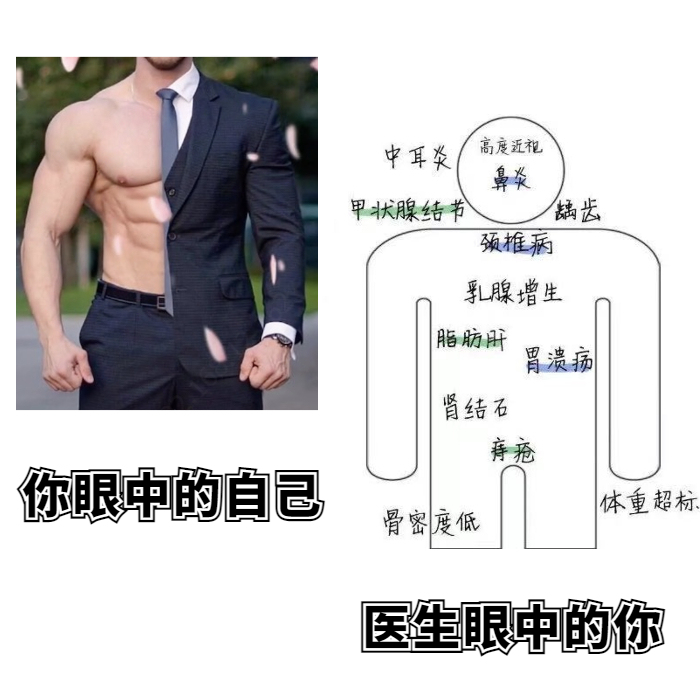

你眼中的自己:帅哥靓女,

医生眼中的你:这、这、这都有问题。

女性体检报告上,绕不开的乳腺增生、乳腺结节、甲状腺结节,已婚已育女性可能还会有子宫肌瘤、Hpv异常、乳腺炎等等。

而男性也逃不出生活的毒打,频繁应酬,带来的是高血压、高血脂、肥胖,更严重的甚至尿酸过高、通风,

再加上身体结构上的脆弱,肾结石、前列腺炎、痔疮常围绕着每一个男性。

没有健康,一切就是一场空,

一场大病让你没法继续搬砖、多年奋斗功亏一篑,还会拖累家人.....

但其实,如果我们能早点警觉这些看似小毛病的身体征兆,

很可能一切都会不一样。

比如意识到:

甲状腺结节4级结节,是甲状腺癌的前兆;

尿酸升高,是痛风前兆;

尿蛋白升高,是肾功能出现了问题;

感染幽门螺旋杆菌,小心胃癌找上门;

......

职场人做好健康管理,第一步就是定期体检,

早发现、早治疗,把健康问题扼杀在摇篮里,

与此同时,加强健康保障也是不能忽略的一步,

提前配置好保险,把风险转移给保险公司,这样即使体检出一些小问题也不怕,

比如发现肺结节(因为吸烟、空气污染等导致)、不典型乳腺增生等做手术,这笔钱能通过保险理赔补偿回来。

以前大家都觉得保险理赔太难了,病得不够严重保险不能赔、晚期的病赔了钱也没法治,那还有必要买保险吗?

但现在,保险已经不是以前的保险了,

不用得到重疾、不用等到不治之症,早期的、轻微、不严重的疾病也能赔钱了。

这种保险,就是保前症的重疾险——康惠保旗舰版2.0重疾险。

1

重疾60岁前,额外赔付60%

如果在60岁前确诊重疾,除了赔100%基本保额,还可以额外获赔60%。

比如,买的是50万保额,在48岁时确诊癌症,可以获赔:基本保额50万+额外赔付30万,一共80万,

相当于买了一份重疾险,获得两份重疾保障。

这个赔付比例能让被保人有足够的钱来接受治疗。

2

创新前症保障,20种疾病可获赔

前症:即重疾前高风险疾病,治愈的可能性高,但如果不及时治疗,有演变成重疾的可能。通常,在定期体检中可以检查出来。

也就是说,它看似没什么杀伤力,比轻症更轻,后果却可能更严重。

而百年人寿 把理赔门槛比较低的前症放进来,不仅是保险界的创新,更是与被保人的双赢行为。

康惠保旗舰版2.0包含20种前症,保障全面 ↓↓

3

中症赔付60%,最多2次

中症是比前症、轻症更严重的疾病,比如中度溃疡性结肠炎、中度强直性脊柱炎,

治疗中症的花费也会比前两者多,所以中症的赔付比例都会比轻症、前症高。

如果患上中症,康惠保旗舰版2.0赔付60%基本保额,如果基本保额是50万,中症赔付30万。

赔付次数和比例设定也比较合理。

4

重度-恶性肿瘤额外赔

康惠保旗舰版2.0对癌症可以附加二次赔付保障。

首次重疾不是重度-恶性肿瘤,180日后得恶性肿瘤,再赔120%保额;

首次重疾是重度-恶性肿瘤,3年后新发、复发、转移、持续,再赔120%保额。

从理赔数据来看,癌症是重疾理赔的主要原因,

而恶性肿瘤是慢性病,需要长期药物控制。即使做了手术,也面临高复发的风险。

而有了恶性肿瘤二次赔付后,即使发生第二次重疾或者癌症的复发,后续的治疗费也有保障。

总结

康惠保旗舰版2.0是一款高性价比的重疾险:

独特的前症保障非常友好,非常适合我们日常体检的职场人士,

即使我们检查出有一些小的健康问题也不怕,康惠保旗舰版2.0对部分小疾病的核保相对宽松,能投保的概率比较高。

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有