千万别被年金险给坑了!这两种人绝对不能买!

14350人看过

如果要用一句话形容现代人的烦恼,

那就是——百家姓少了第二姓:缺钱!

保险界里,能解决“缺钱”问题的,年金险可以算一个。

但很多人根本不了解年金险是啥个, 就一个接一个跟风上车,

最后大多数人以退保亏钱收场......

而避免闷声吃大亏的首要方法就是,花2分钟时间,

彻底捋一捋年金险是个啥,到底适不适合自己买,

所以接下来,我想跟大家聊的就是:

年金险是什么?

年金险有什么用?

年金险不适合谁?(避坑避坑避坑!)

1

年金险是啥?

年金险,官方的定义是这样的:

年金保险,是指投保人或被保险人一次或按期交纳保险费,保险人以被保险人生存为条件,按年、半年、季或月给付保险金,直至被保险人死亡或保险合同期满。

翻译下就是:

前期先交一笔钱给保险公司,等到了约定的时间,开始领钱,一直领到合同期满或者身故。

也就是说,如果你买了份保终身的年金保险,那只要活着就有钱拿。

活着=赚钱,还啥也不用做,简直是人间理想了。

具体前期缴费缴多久、交多少,之后几岁开始领、领多少、领多久……

都可以根据自己的意愿去配置。

以产品为例:(光明慧选年金保险↓),

女性最早可以选择55岁开始领年金,男性则是60岁,

保障期限可以选择20年,也可以保终身。

适合给小孩投保的天天向上教育年金险,领取年龄是18岁……

保费年缴5000元起,具体金额丰俭由人。

交的越多,将来领的钱也越多。

2

年金险有什么用?能解决什么问题?

为了方便理解,我们以养老年金险为例:

它可以

1

补充现金流

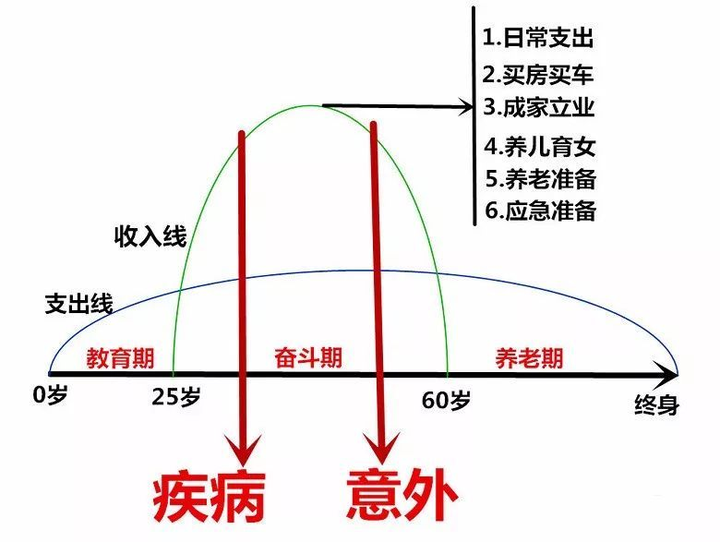

我们能工作赚钱的时间只有三四十年,

而花钱却是一辈子的事。

收入,并不是随着年龄增长而一直增加,而是一个草帽图。

即便一生顺风顺水,老年时也逃不过身体素质下降。

收入少,花钱的地方却越来越多。

有了年金险,就可以防止活得久,但没钱花的困境。

职场退休了,还有它能源源不断地给到我们一笔钱。

而且这笔钱稳健安全,能领多少都是确定的。

2

专款专用

投保年金险之后,前期现金价值不高,退保有损失。

这也是年金险被吐槽的一个“缺点”。

但正因为这个“缺点”——流动性不强,

它反而更适合为特地愿景添砖加瓦。

比如很多人买养老年金保险,

想存一笔资金,保障自己的养老生活。

就是不管将来怎么样,只要有这份年金险,

他都能每年或者每月领到一笔钱!

即使活到了120岁、130岁,储蓄的钱都花光了也没关系……

反之,要是养老年金保险的流动性太好,就可能让这笔钱【提前被花掉】。

股票突然暴跌了,把保单退掉,拿去补仓;

碰到技术高超的骗子,上来就劝你投资~

……

所以存钱这事,说起来容易做起来难。

而年金险可以让你“防剁手”、“更冷静”,

养老钱就是养老钱,专款专用!

孩子想要拿不走,骗子想骗骗不走,

就连亲戚朋友想借钱,也不好意思开口……

PS:当然,它还是可以通过保单贷款功能应急的。

3

抵抗通胀,获得较高收益

很多人谈抵抗通货膨胀,

背后其实是希望钱更值钱,根本诉求是收益。

这里给大家介绍一个名词——金融不可能三角。

意思是安全性、流动性、收益性不可能同时拥有。

当你想获得更高收益时,

可以问问自己是否愿意承担高风险?

如果不愿意,最好的方法是:

选择牺牲获得更高收益的可能,换取安全的尽量高的收益。

虽然年金险未必能100%抵抗通胀,

但可能比普通投资者瞎折腾要强很多很多。

这样,即使年金保险牺牲了部分流动性,

但是保证了安全性,而且把收益性也平衡得非常好。

还是以光明慧选年金举例,它能保证领取20年,

如果选择定期计划,到期再领10倍基本养老金。

4

操作简单,省事

在财务规划方面,年金险是非常让人省心的。

它不需要你操心、担心、

不需要你学习,而且足够安全、长久。

本杰明格雷厄姆曾经说过:“牛市是普通投资者亏损的主要原因。

——《智慧投资者》

牛市会让人丢掉原有的风险意识,让人浮躁,生怕赚少了。

最后一顿操作猛如虎,还不如复利3.5%。

所以,对于普通人来说,本金多远比利率高一两个点更重要。

如果储蓄习惯没有养成,

花费大量时间找的理财渠道,也无法发挥其最大的作用。

3

这些人不要买年金险!

年金保险是规划养老非常好的工具,

但也不是所有人都适合买。

1

急用钱的朋友,不建议买

年金险需要占据一部分现金流,前期现金价值很低,

所以投保时,能做好5年、10年用不上的准备,再买。

注:时间够久有急用时,可以保单贷款。

2

预算不足的朋友,不建议买

预算不足的朋友,还是要多评估自己的具体情况。

建议先做好人身保障。

覆盖意外、疾病等人身风险,再逐步做好养老规划。

那如果预算充足的话,年金险应该怎么挑呢?

这说来话就长了!

现金价值、保单利率、领取金额、领取方式、领取年龄、增值服务、个人经济情况……

都需要综合考虑!

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有