宝爸宝妈们请进!3款爆款少儿重疾怎么选?

1789人看过

每个父母,都想竭尽所能给孩子最好的。

最好的食物,最好的衣服,最好的玩具,最好的教育....

在孩子的保险方面,父母们也同样是操碎了心。千挑万选,只为了想给孩子最好的保障,伴随着他们成长。

尤其是重疾险,一买就是几十年甚至终身。加上最近上线的少儿重疾险新品也越来越多了,老父老母亲们更是挑花了眼。

今天,我总结了一些如何买对重疾险的干货,和大家分享一下:

少儿重疾险的5大挑选原则

3款热门少儿重疾险对比

1

少儿重疾险的5大挑选原则

如何才能挑选一款好的少儿重疾险,保险的一些坑又要怎么躲开呢?

来~大家抄作业:

01重疾赔付最好在2次以上,癌症也有2次则更好

对于婴幼儿/儿童来讲,今后的人生还很漫长,人首次患重疾后,就基本与重疾险等健康险绝缘了,想买也买不了,后面就只能裸奔了。

并且,本来少儿的人体各器官就还没发育完全,处于抵抗力还未完善的阶段,尤其是患癌症后人体抵抗力会再次下降,增加二次癌症发生率。

02 少儿高发特疾较齐全,且能有额外赔付

所谓少儿高发特疾,就是指在儿童阶段发生率最高的一些重大疾病,比如像白血病、重症手足口病等等。其实很多重疾险都有涵盖这些疾病。

这些疾病也并不是什么绝症,只不过治疗费用一般都非常高,所以我们最好挑选针对这些疾病可以2倍以上赔付的。例如买50万保额,但发生白血病可赔100万。

03 保纯重疾即可,不需保身故责任

身故责任,意思就是人挂了也可以得到一笔“保额”的赔付。这往往存在于主险是终身寿险,或者一些强制捆绑身故责任的产品。

之所建议不保身故责任,原因主要有二:

①身故和重疾只能二赔一,赔过重疾了,身故就不能再赔。

②法律有规定,身故也不一定能赔全额。

2015年9月保监会发布的《关于父母为其未成年子女投保以死亡为给付保险金条件人身保险有关问题的通知》明确规定:不满10周岁的,累计身故保额不超过20万元;已满10周岁但未满18周岁的,累计赔付不得超过50万元。

这个主要是保护孩子,防止某些道德风险。

04 保额高,价格实惠,可选定期或终身

某种程度来讲,买重疾险就是买保额,保额越高,就意味着得重疾的时候能够赔到更多的钱。未来随着通货膨胀,医疗费用、康复和疗养费用自然也会水涨船高。

有钱首选保终身;没钱可以退而求其次,选择保定期20/30年。当然,同样的保障内容,保费越便宜越好。

05 忠诚客户权益,有的话更好

保定期20/30年的产品,虽然保费便宜,但会存在一个风险:就是万一在这20~30年间,中途健康条件有变,那么到期之后想买其他新产品就很难了。

但如果买带有忠诚客户权益的产品,只要被保险人没有发生理赔的情况下,可以“免健康告知、 免等待期”的投保司指定的其他产品,不用担心到期买不了保险。

2

3款热门少儿重疾险对比

按照上面的挑选原则,星球君从众多的少儿重疾险当中,精心挑选出具有代表性的3款,也是现在家长们关注得最多的。

我们来看看:

01 妈咪保贝(新生版)——【少儿重疾险明星/网红少儿重疾险】

妈咪保贝这名字,相信很多儿童的家长都耳熟能详了,“新生版”更升级了不少:

①共保186种疾病;

②少儿特疾加倍赔;

③投、被保人双豁免;

④忠诚客户权益。

不过,购买时身故必须在保额和保费中二选一。

02 健康保普惠多倍版(少儿版)——【少儿重疾险新宠】

健康保是加强版的【妈咪保贝】——多了前15年额外50%的赔付。

如果看重罕见疾病300%赔付,就选妈咪保贝、如果看重前15年额外赔付就选健康保:

①重疾不分组多次赔;

②前15年重疾赔150%;

③癌症津贴;

④少儿特疾翻倍赔。

不过,没有短期20-30年可选,最短也需要保到70岁。

03 惠宝保——【定期消费型首选】

惠宝保是富德生命人寿推出的一款少儿重疾险,主要有以下几个亮点:

①重疾最高5次赔;

②前10年或40岁后可额外赔;

③少儿特疾最高赔2.2倍;

④保定期保费便宜。

不过惠宝保的重疾被分为5组,同一组疾病只赔1次。

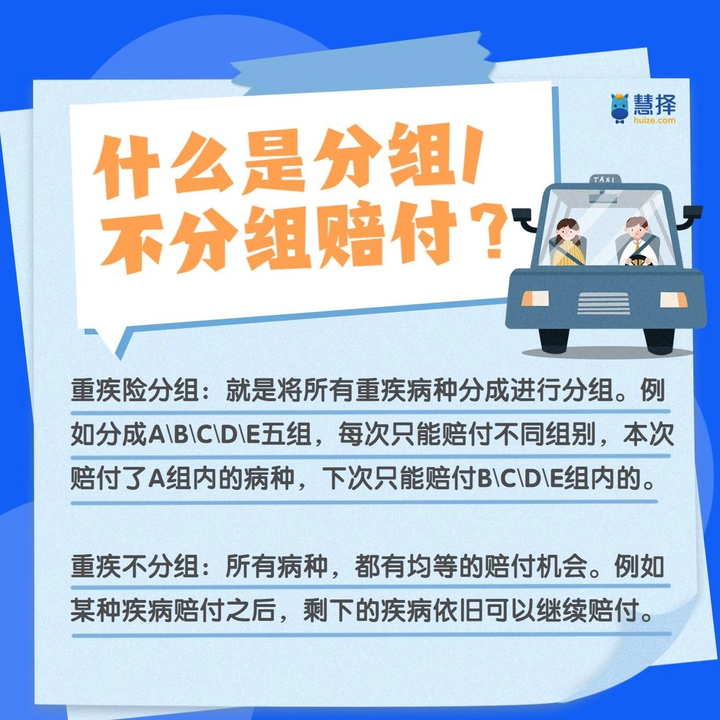

这里顺便和大家科普一下,什么叫重疾分组和不分组,请看下图:

因此,我们挑选多次赔付的重疾,优先顺序是:

重疾不分组 > 重疾分组(恶性肿瘤单独一组)> 重疾分组(高发重疾尽量分开)

直接说结论:

01 如果想保障全,首选妈咪保贝(新生版)

建议身故不要选择赔“保额”,实用性不强。

选择身故赔“保费”就好,价格划算~

但如果你看重前期保障更充足的,那健康保普惠多倍版也不错,整体保障仅次于妈咪保贝。

唯一不足的就是它保70岁的情况下必须捆绑身故责任,这点不是很划算。

还好,保终身的情况下是可以选择不含身故的~

02 如果想花钱少,首选惠宝保

惠宝保的保障期限灵活,可以保定期30年,保费是最便宜的,性价比高。

但如果你想保定期又怕没安全感的,可以选择妈咪保贝(新生版),因为它有忠诚客户权益。

没理赔的情况下,还有机会“免健康告知、免等待期”投保同公司的其他产品。

不用担心宝宝中途健康条件有变,买不了保险。

03 如果有个别特殊情况,首选健康保普惠多倍版(少儿版)

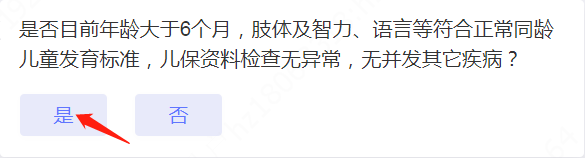

比如是早产儿或出生低体重,并且还不满2周岁的儿童,可以优先考虑健康保普惠多倍版(少儿版),因为它对这方面比较友好。

虽然“健康告知”有提及,但是没关系,走“智能核保”告知一下就好了。

它在这块的核保尺度非常宽松~

只要出生满6个月,且达到以上要求,就可以智能核保通过,标准体承保。

至于更多儿童常见疾病,如新生儿黄疸、卵圆孔未闭、手足口病等,适合买什么保险,改天再和大家聊~

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有