百年康惠保旗舰版2.0?我劝你别轻易买!

4686人看过

说起百年康惠保,很多人对它的评价就一个字:值!

毕竟,这个老版的百年康惠保就保重大疾病,责任超简单,更重要的是便宜啊。

想要重疾保障的朋友,看都某些产品50万保额接近10000+,直接被价格劝退了。

如果你看多几个产品就一定会发现:康惠保系列,性价比超高!

但是,老版康惠保只有重疾的责任,市场上的产品竞争激烈,达不到重大疾病的轻症、中症赔付责任和次数一直往上加。

于是,保险公司又在老版“康惠保”的基础上,根据不同人群的需要,发展出了一条产品线。

什么2.0、2020版、超越版、旗舰版、多倍版、青春版……层出不穷 ↓↓↓

1月31日之后,保监会发布的新重疾定义开始实施。

旧定义的重疾险已经全部下架,就在市场这个小的空档期,百年人寿非常给力地推出了康惠保系列的新定义重疾险——康惠保旗舰版2.0。

这一波改动之后,买康惠保系列的产品,会后悔呢?来客观分析一下它的优缺点。

保险具体的介绍条款,对完全没有了解过的朋友来说,太复杂了。

我整理了这款产品的重要信息,方便你对照着看:

整体看来,新定义下的 康惠保旗舰版2.0 竞争实力非常强!

重疾60岁前,额外赔付60%

中症赔付比例高达60%

可选恶性肿瘤-重度额外保险金

高发重疾、轻症也都有覆盖,赔付比例高。虽然是单次赔付的重疾险,它可以选择加上【恶性肿瘤——重度额外保险金】的责任。

除此之外,1.0到2.0的升级有3大亮点:

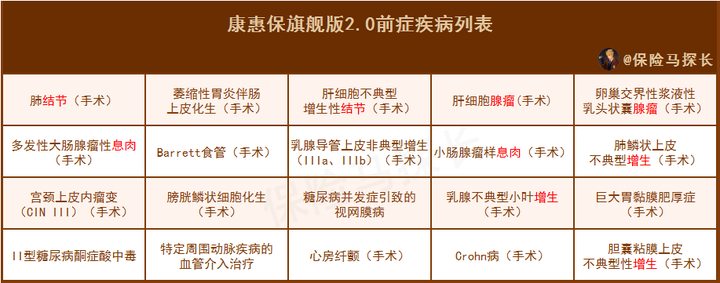

1、创新前症责任,理赔门槛更低!!

一般来说,重大疾病保险,主要保重疾。

没到重大疾病程度的中症、轻症也会保障,但是连前症也保障的产品就不多了。

前症,也就是重疾之前的一些疾病。比如说,身体器官长出来的息肉、肺结节需要动手术等等。这些前症呢,比较容易治好。但是如果不及时治疗的话,有演变成重疾的可能。

我特地去翻了一下列出来的20种前症,想看看有没有凑病种的情况。

一看,都是特别常见的结节、息肉、增生、腺瘤的情况。这些小毛病,40来岁的朋友做过全身体检的,应该清楚。现在医疗技术也发达,都能检查出来有些直接做个微创手术就成。

如果只有医保报销,剩下的费用只能自己掏,还是挺肉疼的。更重要的是,做过这些手术,再想买医疗险、重疾险也比较困难。

建议还是提前想一步,前症问题说大不大、说小不小。提前保障,自己也少操心!

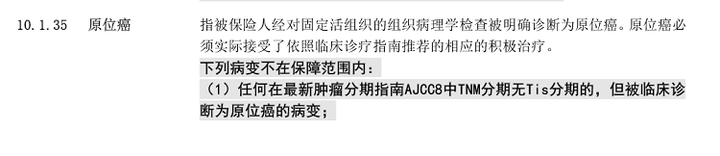

2、保留了原位癌责任

原位癌这个责任呢,在重疾险新定义中已经被踢出“轻度恶性肿瘤”保障范围。

不硬性要求,但允许保险公司自行定义。

康惠保旗舰版2.0就保留了这项责任,真的很加分!!

3、轻症/中症 及豁免(可选)

重疾和前症是康惠保旗舰版2.0自带的责任。而重疾险经常绑在一起的轻症、中症责任反而拆开了。还增加了对应的被保人豁免。

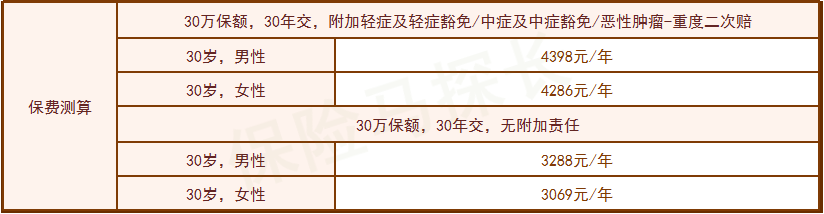

我帮大家测算了一下保费,加了3个可选责任的和没加责任的,价格贵个一千块的样子:

这两个责任要不要加这个责任呢,对号入座:

1) 如果你买的是第一份重疾险

建议还是要加上轻症/中症及对应豁免责任。

加了这两个责任,可以多覆盖55个病种,这样的话,前症、轻症、中症、重疾各种程度高发的都能保障,共175种,覆盖面广。

2) 如果你已经买了一份,想加保

可以对一下已有的重疾险轻症、中症的保障。结合总体保费的预算,看看要不要加。

30岁的女性,30万保额,保到70周岁,每年的保费才2292元。

30岁多能压到两千多的价格,打着灯笼也难找。

还能拆分轻症、中症,纯重疾保额。60岁前额外赔60%的责任,加保个50万,最高可以赔80万。买到手,不吃亏!

当然啦,是产品就不可能每个地方都让人满意。康惠保旗舰版2.0还是有一些地方不妥的。

如果你觉得下面几点不影响,那就放心投保呗!

Ⅰ 轻症赔付比例降至30%

这一点的调整主要也是受新规的影响,凡是新定义的重疾都需要进行调整。

新规明确要求新增的三种高发轻症:轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症,赔付比例不得高于30%。

Ⅱ 前症豁免取消了

前症豁免,也就是说如果得了前症,不仅能获赔15%的基本保额,后面的保费也不用继续交。新产品的前症豁免被掐掉了。这……估计是出险概率太大了。

比如乳腺小叶增生,在女性群体中是非常高发的。虽然有小小的遗憾,但有前症保障,本身相比其他产品就有优势了。

Ⅲ 70岁版本捆绑身故责任

这个就属于历史遗留问题,很多保险公司都这么规定。但是呢,如果它不捆绑的话,性价比就会更高,更适合想加保的人群。

好就好在,康惠保旗舰版2.0的 轻症、中症保障 是可选责任,

其他重疾险都是直接捆绑在一起卖,所以在价格上有也很大的优势。

结合上面的优缺点分析,我测算了不同条件下的保费情况,提供两个投保方式参考。

【标配版】

适用情况:预算有限/已有重疾险

可以直接选择康惠保旗舰版2.0的基本保障责任,作为纯重疾保障或者做高保额。

【进阶版】

适用情况:预算充足/无其他轻中症保障

这时候呢,可以把3个附加责任都选上,保障更全面。(部分可选附加责任:轻症&轻症豁免+中症&中症豁免+恶性肿瘤——重度额外保险金)

划重点,每个人情况不一样,一定要根据实际情况进行投保哦!

总的来说,

康惠保旗舰版2.0只是为了适应新定义做了一些小的变化。

整体依然算得上高性价比的一款重疾险。独特的前症保障非常友好,价格上涨幅度也不大!

在一些小的疾病核保上也比较宽松,

比较适合 看中重疾保障、注重保险性价比 的朋友入手。

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有