达尔文5号焕新版最高赔付210%,是真的吗?

1736人看过

这周重疾险市场掀起了一阵风。

而且是狂风骤雨的那种。

掀起这阵风的,是信泰人寿。

旧重疾险的王牌产品,达尔文3号就是它家的。

而这次,它带来了达尔文3号的升级版。

名字很炫酷,叫达尔文5号焕新版。

具体有多酷,Solo带大家看看。

01

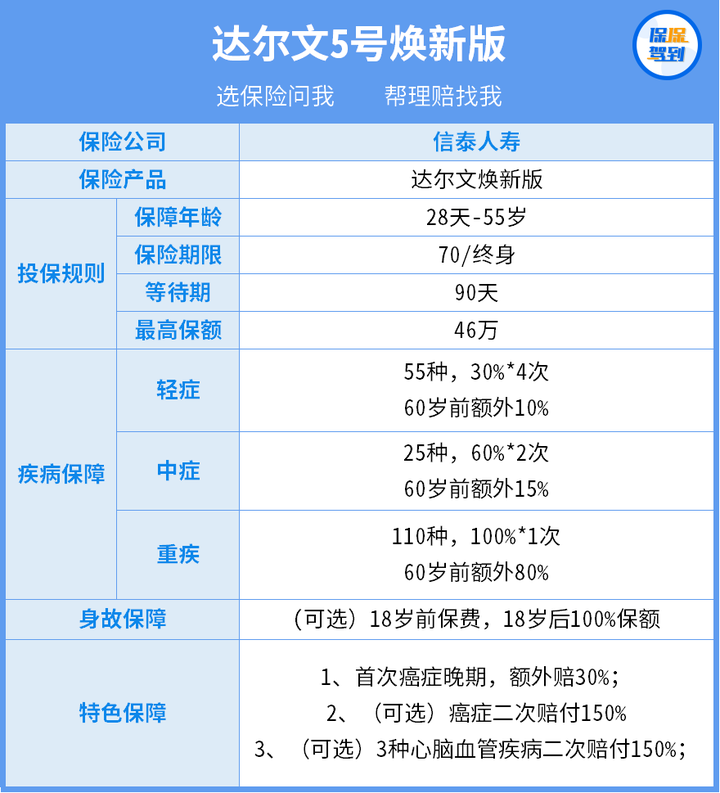

达尔文5号焕新版具体保障如下↓↓

带大家一起看看它的亮点:

给力的额外赔付

60岁前患重疾,赔1.8倍。

买30万,赔54万。

Solo只能说:壕!

还没完......

这次达尔文还在轻、中症上下了功夫。

跟重疾一样,如果60岁前出险:

中症多赔15%,一共75%。

轻症多赔10%,一共40%。

重疾、中症、轻症都额外赔。

简直是壕上加壕。

创新的癌症额外赔

除了上面的额外赔。

这次还有癌症额外赔。

若首次确诊癌症为重度晚期,加赔30%。

也就是说,如果60岁前确认重度癌症,还是晚期。

那么能赔2.1倍保额——投40万保额,能获赔84万。

瞬间拉升了保障档次。

特定疾病多次赔,间隔期更短

癌症和特定心脑血管疾病二次赔,现在不少产品都有。

不过它的赔付间隔期更友好。

非癌症→癌症,间隔180天。

非心脑血管特疾→心脑血管特疾,间隔180天。

心脑血管特疾→心脑血管特疾,间隔1年时间。

而其他重疾险,一般至少间隔1年起。

其实,不仅间隔时间短,它的多次赔付比例也更高,能赔1.5倍。

而其他重疾险一般为1.2倍。

在赔付额度上,信泰真的下了血本。

无论重疾、中症、轻症,癌症,还是特疾二次赔,赔付额度都高于市场平均水平。

保障灵活

保障期限可以选择保到70岁。

关键是不用绑定身故,市场少有。

这样选择灵活性会很高。

可以控制保费。

像下面这样↓

预算少的人,选保至70岁、不绑定身故,每年保费可以节省上千元。

另外,信泰提供了省心的增值服务。

门诊预约、电话医生、专家二次会诊......

投保就能享受。

这么能打,跟现在优秀的重疾险比起又如何?

还能不能称霸?

02

我找了之前给大家推荐过的几款,一起比比。

从保障内容看,达尔文基本是无可挑剔。

重中轻症的赔付比例,都是这里面最高的。

不过它的重疾只赔一次。

健康保普惠多倍版可以赔两次。

此外有两个瑕疵。

最高保额只有46万。

这个额度让人有点看不懂。

不过Solo觉得,它的额外赔付足够高,所以也不是很大问题。

另外就是健康告知比较严格。

询问的内容比较多。

历史重疾险累计投保额不得超过50万。

买过重疾险、想要加保的人,要特别注意。

信泰的重疾险,健康告知一向严格,如有疑问,请留言

下面来看下价格。

同样的基础保障责任。

达尔文的价格都要贵上一些。

40万保额,保终身,30年交。

男性价格要贵200-400元。

女性的价格相差更大,跟健康保普惠多倍版比,差了700块,

姑娘们可以考虑入手。

不过,也可以理解。

毕竟达尔文的整体保障都要好很多。

但,如果选择保定期,达尔文不用绑定身故。

价格反而可以降下来。

预算稍微少些的,可以先考虑保定期的达尔文。

03

做个小小的总结:

达尔文焕新版这阵风,一下子把重疾险市场搞的热闹起来。

在它的高额赔付比例之下,好些产品都黯然失色。

还没买重疾险的朋友,我建议这样买:

√ 预算有限,先考虑保定期:

25岁,30万保额,保至70岁,30年交,两千多就能搞定。

√ 预算充足,可以一步到位:

保终身,然后选上癌症二次赔付。

25岁,46万保额,30年交,6000多一点就可以。

√ 看中重疾多次赔,选健康保普惠多倍版。

推荐阅读

更多

预约咨询

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有