每月100/400元,搞定孩子/成人的整套保险

慧择小马老师 · 一年前3474 人看过

说来惭愧,

小马老师已经很久没有写方案类文章了,

说实话,方案类文章,真的不好写。

客观上,

每个人的健康情况不一样,

家庭结构不一样。

主观上,

不同人群的预算不一样,

对保险的理解也不相同。

就拿重疾险来说,

有的人觉得要先保终身,最好一步到位。

有的人又觉得最重要是先把保额做高,

保定期也无所谓。

保险这玩意儿,可谓千人千面,

一个保险方案,不可能符合所有人的情况,

最好的办法,

还是扫文末二维码免费预约保险咨询顾问,

一对一咨询最稳妥。

既然千人千面,

那肯定有买保险喜欢”自己动手”的用户。

那些“动手能力强”的人,

下面这篇保险方案,可以仔细看看。

话不多说,直接上方案。

01

儿童方案

为了简化,这里采用1岁男童作为案例演示,其他年龄同理。

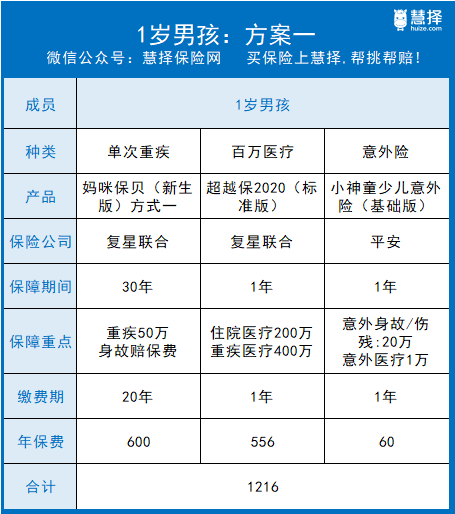

方案一:每月预算100元

方案解析

这份保障包含:

重疾保障:50万重疾*1次 + 25万中症*2 + 15万轻症*3次,保30年;

医疗保障:400万重疾医疗报销,交1年保1年;

意外保障:20万意外身故 + 1万意外医疗,交1年保1年;

保费每月101.3元,

每月少喝几杯奶茶,少抽几包烟,

这钱就省下来了。

重疾险选的是少儿重疾里的明星产品——妈咪保贝(新生版),

重疾,赔100%保额,可选2次赔

中症,赔2次,每次赔50%保额

轻症,赔3次,每次赔30%保额

少儿特疾赔200%保额,罕见病赔300%保额;

性价比很高。

保障全面:该有的都有,另外院外特药和质子重离子医疗可报销;人工肺、ICU的费用,明确能100%赔付。

年免赔额递减:在保证续保期内,如果没有发生过理赔,下一年度的免赔额可以减少1000元,最多能减5000元。

6年保证续保期:保证续保期内每年保费不变,出险了也可以继续续保。

不管是保障、价格、续保,各方面表现都不错。

意外险选的是平安小神童,

价格便宜实惠,1年60元就能拿下,

猫爪狗咬、摔伤烫伤……大大小小的意外医疗都能保。

可优化方向

重疾险只保了30年,

如果后续健康状况变化,

保障期过后可能买不了其他重疾险,从而失去保障。

所以,家庭如果不是特别缺钱,可以考虑给孩子买保终身的。

方案二:1岁,每月350元预算

方案解析

这份保障包含:

重疾保障:50万重疾*2次 + 恶性肿瘤-重度第二次赔 + 25万中症*2次 + 15万轻症*3次;

医疗保障:401万重疾医疗 + 5000元门诊;

意外保障:20万意外身故 + 2万意外医疗;

预算提升后,

重疾险换成了保终身、多次赔的妈咪保贝(新生版);

同时还附加了重度恶性肿瘤二次赔;

保障相当全面。

当然,重疾险也可以换成健康保普惠多倍版(少儿版),

它的重度恶性肿瘤二次理赔,门槛更低,但价格也更高。

意外险选的是暖宝保2020,

相比方案一的小神童,

暖宝保2020多了1万住院医疗和5000门诊保障。

对于抵抗力差,三天两头上医院的小孩子来说,

这项保障非常实用。

百万医疗险保持原样,还是超越保2020。

可优化方向

预算充足的话,还可以进一步增加重疾保额,

或者给孩子添一份教育金,比如天天向上教育金。

02

成人方案

成人方案以30岁男性为演示案例:

方案一:30岁,每月400元预算

方案解析

重疾保障:40万单次重疾(60岁前最高84万)+ 24万中症*2次(首次中症30万) + 12万轻症*4次(首次轻症16万);

医疗保障:400万重疾医疗;

寿险保障:50万身故/全残保障;

意外保障:50万意外身故 + 30万猝死保障 + 5万意外医疗 ;

每月保费不到400块,不算贵。

重疾险选的是达尔文5号焕新版,

只保到70岁,不带身故,且不含任何附加保障,

价格自然也便宜不少。

正因为重疾险没有身故责任,

所以在方案中加了一款定期寿险——大麦2021。

寿险简单纯粹,只保身故和全残,

保至60岁,正好是家庭责任最重的人生阶段,

对很多人来说保额也算足够。

百万医疗险依然是超越保2020,

没办法,超越保2020真的是太能打了,

不仅可报销院外特药、质子重离子医疗、人工肺、ICU等极度烧钱的医疗项目,

还能保证6年续保,6年内理赔过也照样能续。

在意外险方面,这里选的是锦慧保(尊享版),

意外身故/伤残有(赔)50万,猝死有(赔)30万,

一般的意外医疗,最高报销5万医疗费用,足矣。

可优化方向

可根据预算,可适当提高重疾、定期寿险的保额。

方案二:30岁,每月700元预算

方案解析

重疾保障:46万单次重疾(60岁前最高96.6万)+ 27.6万中症*2次(首次中症34.5万) + 13.8万轻症*4次(首次轻症18.4万);

医疗保障:400万重疾医疗;

寿险保障:100万身故/全残保障;

意外保障:50万意外身故 + 30万猝死保障 + 5万意外医疗 ;

在重疾险方面,依旧是达尔文5号焕新版,

只不过根据预算,把保障做得更全面了。

重疾险可保到终身,60岁前重疾赔96.6万,60岁后赔46万。

除了重疾,中轻症的赔付比例均有提高。

医疗险选的是超越保2020(特需版),

普通版和特需版最大的区别,在于提升了医疗条件。

普通版:只能报销二级及以上公立医院普通部的医疗费用,

特需版:还可以报销特需部、VIP部及国际部的医疗费用,

万一生病住院,还能选择单人病房,独立卫生间……

住院体验蹭蹭提升。

定期寿险选的是大麦2021,由于预算提升了,

身故/全残的保额也提高到100万。

意外险选的还是锦慧保(尊享版),

保障和方案一一模一样,就不赘述了。

可优化方向

预算够的话,可附加重度恶性肿瘤二次赔,

或者延长定期寿险的保障期限,比如保到70岁。

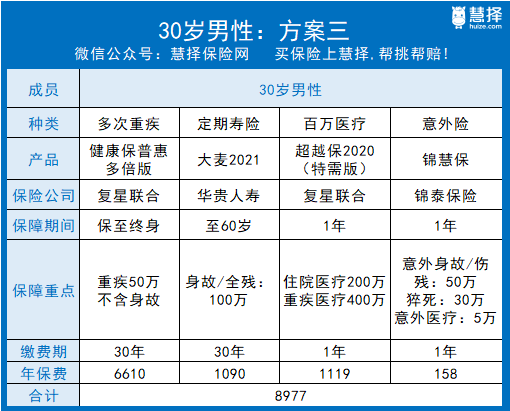

方案三:30岁,每月700元预算

方案解析

重疾保障:首次重疾50万(前15年首次重疾75万保额)、2次重疾60万 + 30万中症*2次 + 15万轻症 * 3次;

医疗保障:400万重疾医疗;

寿险保障:100万身故/全残保障;

意外保障:50万意外身故 + 30万猝死保障 + 5万意外医疗 ;

方案三是在方案二的基础上做调整,

除了重疾险保障不同,其他都一样。

重疾险选的是多次赔付重疾险——健康保普惠多倍版,

重疾最高可赔2次。

这样的好处是,

赔了一次重疾后,合同不结束,后续保费也不用再交,

未来再患重疾,

只要与第一次的重疾不相同,

就还能理赔一次。

可优化方向

预算够的话,可附加重度恶性肿瘤二次赔,

或者延长定期寿险的保障期限,比如保到70岁。

方案四:40岁,每月1000元预算

到了40岁,买保险自然比30岁贵出不少。

方案解析

重疾险:50万单次重疾(60岁前赔80万)+ 30万中症*2次 + 15万轻症*3次 + 7.5万前症*1次

医疗保障:400万重疾医疗;

寿险保障:50万身故/全残保障;

意外保障:50万意外身故 + 30万猝死保障 + 5万意外医疗 ;

重疾险选的是康惠保旗舰版2.0,

之所以选它,是因为康惠保2.0健康告知不问体检情况,

大家都知道,人到40岁,体检异常在所难免,

康惠保旗舰版2.0不问血液尿液、医学影像检查等体检情况,

投保门槛较为宽松。

定期寿险选的是大麦2021,保至60岁,50万保额也算够用。

医疗险选的是超越保2020标准版,

这主要是根据预算来定的,

预算够的话,还是选特需版更好。

可优化方向:

预算足够,可以提高重疾、定寿的保额,

也可以附加上重疾的重度而性肿瘤二次保障。

写在最后:

还是那句话,

每个人的健康情况不一样,预算不一样,

对保险的理解也不同,

所有的方案,都不是完美的。

最好的办法,还是扫码↓预约顾问,

为你【量体裁衣】。

资深顾问免费为你解答

第三方或用于其他用途

推荐阅读

查看更多

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有