天天向上教育金 | 让老母亲掏钱包的手,不再颤抖

慧择小马老师 · 一年前6931 人看过

01

一句“不要让孩子输在起跑线上”,牵动着无数妈妈们的心,更让无数的父母彻夜难眠。

这个来源未知、道理粗俗的句子,堪称本世纪最毒迷魂汤,可当我们一旦有了孩子,却又深信不疑。

在热播韩剧《天空之城》里,精英阶层无所不用其及,只为了将子女送入顶尖名校;

《三十而已》的顾佳,也不惜卖掉自己的奢侈品给孩子报马术班;

这些收视率爆表的现象级神剧,总能让中国父母、特别是中产阶级父母找到代入感。

曾经有位妈妈在网络上晒出孩子的学习安排,

孩子的一周,充斥着奥数、英语、钢琴、书法、画画……各项学习计划。

中产爸妈看后摇摇头:“学得太基础了,这哪行?”

也是,

在几十年前,有条件学钢琴、书法、画画的家庭非富则贵。

但如今的情况可大不一样。

前段时间,就有家长在网上调侃,“一个班4、50个孩子,光是学钢琴的就占了一大半,上台表演还得摇号!”

在中产父母的眼中,像钢琴、书法、画画之类的兴趣班,早已成为养娃标配,在名校的面试中,不足以在孩子之间拉开差距。

不少中产也拼劲全力,给孩子报起了冷门又砸钱的兴趣班。

近几年,像马术、编程、戏剧等新兴兴趣班,也在挨个鞭挞着中产父母的钱包。

02

也不是中产父母爱攀比,作为名牌大学的既得利益者,正是教育,帮助他们走出县城,实现阶层跃迁。

在为人父母之后,他们也费尽心思地为孩子提供了最好的受教育机会,从而避免向下的社会流动。

那些贵得离谱的学区房、上不完的兴趣班和补习班,还不都是为了一张名校通行证。

来源:pexels

孩子的教育非常费钱,

为了实现目标,并确保孩子在每个成长阶段都“有钱花”,事先做好教育金规划才能事半功倍。

教育金是保险产品的一种,保险公司开发这类产品,主要的目的就是分担家长的教育压力:

在孩子还小的时候,家长可以为孩子存一笔钱,既可以一次性存上一大笔,也可以有钱的时候就存点。

存入的钱会以约定利率锁定几十年,进行复利增值,孩子需要用钱的时候,再把钱给取出来。

教育金的本质是一份保险合同,由于什么时候领钱、能领多少钱都清楚明白写入了合同,因此安全性很高,不管外面的经济形势怎么变化,这笔钱都不会受到影响。

市面上的教育金产品很多,但怎么选就看这两点:

1、领取金额多不多

2、领取够不够灵活

针对上述两点,在对比几十款教育金后,

我也给大家精挑细选了一款——天天向上教育金。

03

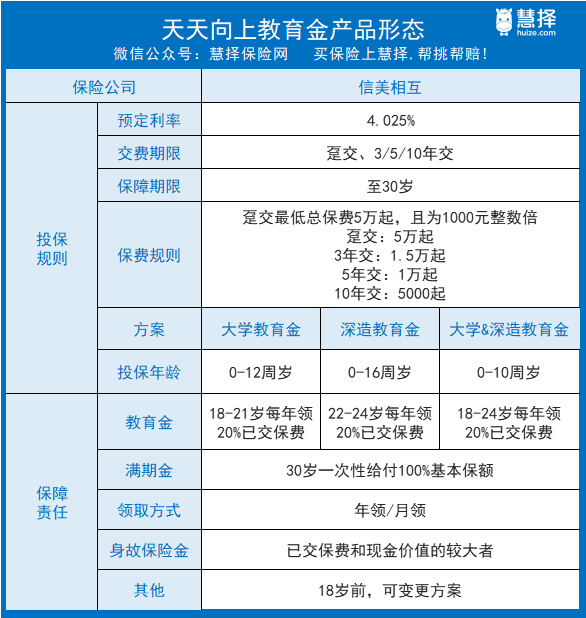

天天向上教育金到底多能打?咱们看图说话。

①领取多

从上表可以看出,天天向上教育金的预定利率为4.025%,

了解保险产品的朋友应该知道,4.025%是年金预定利率的上限,为了不让保险公司亏本,对于预定利率为4.025%的年金险,监管也将不再审批。

也就是说,天天向上也是目前预定利率最高的那批年金。

当然,光看预定利率可不够,具体能领多少钱?我们来看个简单例子:

慧先生为刚出生的女儿规划未来,选择年交5万,交3年的方式购买天天向上教育金,共计投入15万元;

如果选择“大学教育金”方案:

孩子在18-21岁,可以每年领取3万元,作为大学各项教育费用的补充,到了30岁,还能一次性领取25.1万元,作为创业、婚嫁的支持。

如果是“深造教育金”方案:

在孩子22-24岁的三年里,每年可领3万用于大学毕业后的升学支持,30岁再领取31.4万。

“大学&深造教育金”方案:

则让孩子在18-24岁的7年里,每年都有一笔3万元的现金流,覆盖各项学杂费支出,30岁再领取满期金13万多。

可以看出,深造教育金方案的领取最多,累计投入15万,最终领了40.4万,约2.7倍所交保费,

30年折合年复利(IRR)为3.7%,换算成年化单利则接近6.6%。

当然,不同的交费时间、领取方式,以及孩子的投保年龄,最终的领取差距也很大。

一般来说:

投保年龄越大,累计领取总金额越少;

交费时间越短,累计领取总金额越多;

如果资金充足,一次性付清保费是最优选择。

此外,凡是一次性交清保费的保单,投保人都享有追加权,追加金额500元起,无上限。

②够灵活

前面说了,天天向上教育金共有“大学、深造、大学&深造”三种领钱方案,

以上3种领取方式,在没开始领取之前,都可以灵活切换。

但如果孩子不按常理出牌怎么办?

比如:12岁就上少年班,又或者25岁就遇到了真爱,要结婚怎么办?

别担心,可以减保或退保,拿回现金价值。

由于天天向上的现金价值(退保能够拿到的钱)增长非常快,

缴费完成,现金价值就接近投入本金,缴费次年即可超过本金,不仅不会亏损,收益往往也不错。

来源:pexels

我们以0岁孩子、一次性交10万元为例,

首年,天天向上的现金价值为99864元, 次年就超过了本金,为103884元。

可以说,在交费结束的任意时间退保都不会亏损。

如果是家庭财务发生变化,有急用钱的需求,也可参照上面的做法。

那如果家庭收入足够,孩子一直用不上这笔钱怎么办?

那也别担心,如果不打算领取教育金,天天向上教育金还可以转化为长期养老金。

前期可以通过减保取现(部分退保)的方式,给自己提取养老金;如果自己不领,或者没有领完,这笔钱也可以等到孩子60岁后,作为孩子的养老金。

单看年复利回报率,天天向上或许能称得上优秀,

结合上可随意减保、退保、领取、转换的灵活度,也让天天向上在少儿教育金领域鲜有对手,成为最受家长欢迎的少儿教育金之一。

资深顾问免费为你解答

第三方或用于其他用途

暂无内容

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有