购买达尔文重疾险,最后获赔90万! 重疾险理赔真实案例

慧择小马老师 · 一年前501 人看过

达尔文8号上线后,很多人对于达尔文8号重疾险有很多疑问:

达尔文8号可选责任这么多,怎么选?

万一出险理赔了怎么办?

真的能赔吗?

今天分享一个达尔文系列的真实理赔案例,了解达尔文到底如何理赔?

另外,也可以从中发现一些重疾险购买新思路。

达尔文重疾险,赔了90万

2020年12月,32岁的常女士投保了一份达尔文3号重疾险,保额50万,当时附加了恶性肿瘤拓展保障。

2023年9月,常女士舌头多处溃疡,起初以为是上火。但自行服药后未见好转,后舌头疼痛感加剧,故前往医院就诊。

面诊后,医生让常女士做CT和活检检查,这时她慌了神,才意识到不是简单的“小溃疡”。

2023年9月8日,常女士拿到活检结果,显示“舌鳞状细胞癌”,医生建议其尽快住院手术治疗。

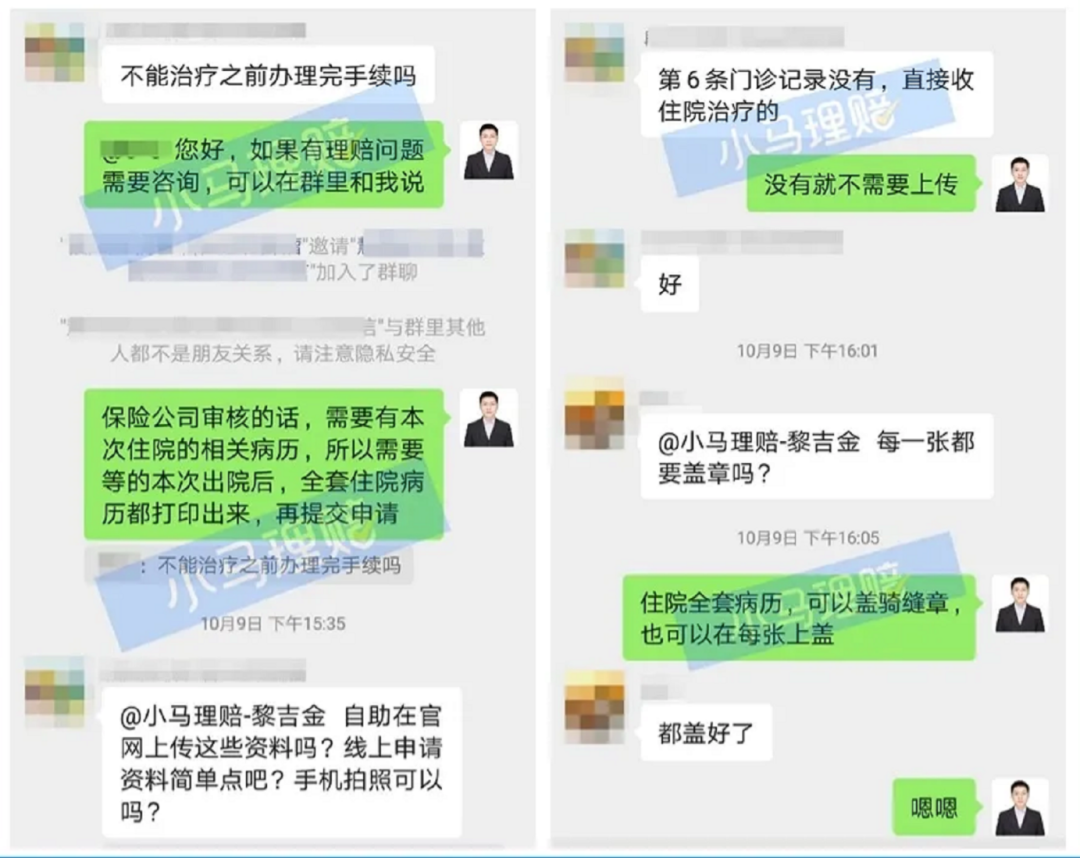

常女士确诊重疾后,开始进行达尔文3号重疾险报案,但如何理赔,常女士疑虑满满:

“确诊舌癌,是否不用等治疗结束就可以理赔?

保司线上自助理赔流程是什么?

如何上传理赔材料?

邮寄哪些材料给保险公司?”

在协助理赔专家的帮助下,常女士提交了完整的理赔材料,只用了8个工作日,就拿到了90万的重疾保险金。

(图片来源:小马理赔公众号)

买50万保额一次性赔了90万,且豁免后续27年的保费,保障继续有效。

为什么常女士买50万重疾险能赔90万?

通过这个理赔案例,也给了我们一些的启发,有助于我们挑选达尔文8号的可选责任。

达尔文8号怎么选?

1、癌症很高发

癌症不仅高发,还容易复发、转移。

《2020年全球最新癌症负担数据》显示:

2020年全球新发癌症病例1929万例,中国新发癌症457万人,占全球23.7%,高居全球第一!

相当于,我国每分钟就有7.5人被确诊癌症。

据调查,癌症复发转移的概率达到90%以上,其中90%出现在完成治疗后的5年内。

关键是,癌症的治疗费用不低,像最新的CAR-T疗法,一针就需要120万,而医保是一分钱都不报销的。

案例中的常女士,患上的也是癌症的一种,重疾险一次性赔了90万,能用来缓解治疗、生活中的经济困境。

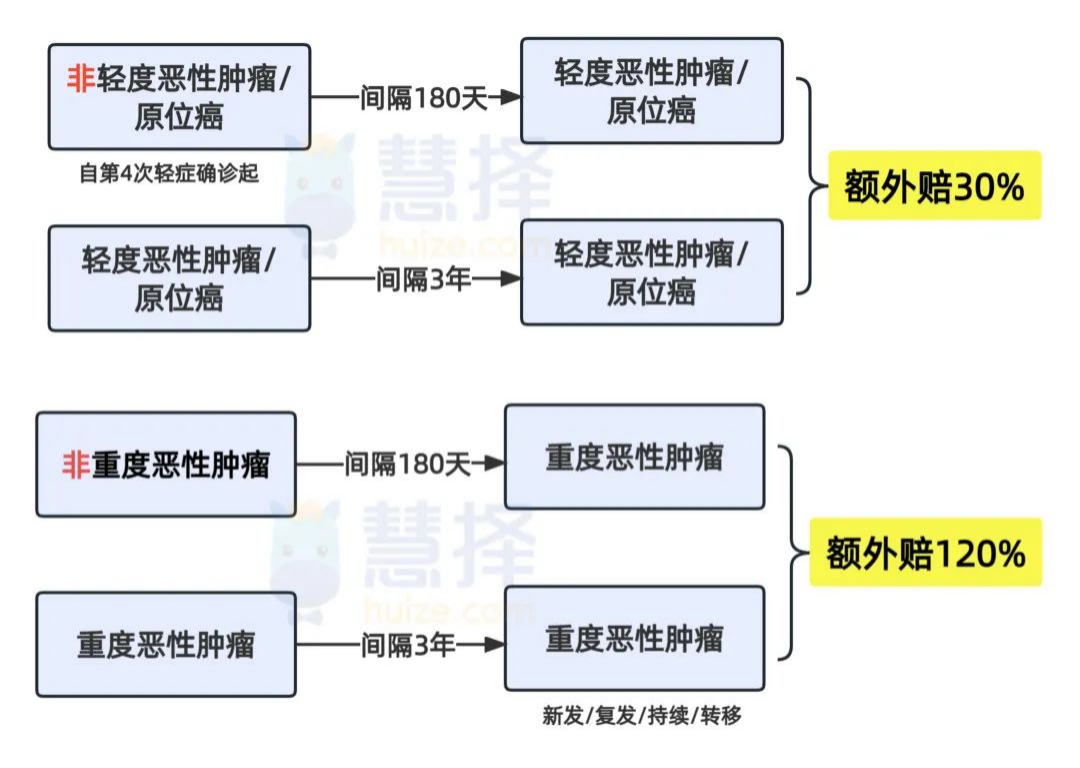

此外,常女士在投保时还勾选了恶性肿瘤拓展保障,满足间隔期要求后,若再次确诊癌症,还可以赔付150%基本保额,即75万。

这个保障非常实用,因为癌症新发、复发、持续、转移的概率很高。

投保达尔文8号重疾险时,小马老师建议把癌症二次赔保障加上。

的恶性肿瘤或原位癌扩展保险金,不仅保恶性肿瘤-重度,还扩展了恶性肿瘤-轻度和原位癌,保障更全面。达尔文8号

附加后,假设3年后癌症复发,还能再赔60万。

相当于把高发的癌症再兜一次底,还是很有必要的。

2、豁免功能很实用

常女士确诊癌症后,后续保费全部豁免了,不用交保费,但保障继续有效。

达尔文8号重疾险也自带被保人豁免保障,得了轻症、中症、重疾都可以豁免后续保费。

除此之外,达尔文8号重疾险还自带2大优势:

①等待期内得了轻症/中症,仅免责该疾病,合同继续有效。

②重疾理赔后,非同组轻中症保障持续有效。

很实用的两个设计,一个提高了轻中症的赔付概率。

另一个延长了轻中症这两项保障的“寿命”。

2项都是很实用的保障,不用额外花钱附加,基础责任就有。

3、60岁前重疾额外赔很重要

买的50万保额,但理赔时能一次性赔90万,足足多赔了40万。

这可不是保险公司“善意大爆发”,而是因为投保时附加了重疾关爱金,60岁前确诊重疾可以额外赔一笔钱。

所以,投保时可以考虑附加疾病关爱金,把60岁前的保额拉高。

达尔文8号重疾险的疾病关爱金,不仅重疾额外赔,还扩展了轻中症额外赔:

60岁前首次重疾,额外赔80%

60岁前首次中症,额外赔30%

60岁前首次轻症,额外赔15%

买50万保额,患重疾能一次性赔90万。

多赔的这40万,在60岁前上有老下有小的年纪,实在是太有必要了。

4、60岁后也能赔

如果有人担心出现【买了重疾险,一辈子没发生理赔,保费就白交了】的情况,可以附加达尔文8号的住院津贴保险金。

附加后,可以解决大家担心的3个问题:

①发生重疾,但达不到合同约定重疾理赔条件;

②发生合同以外的重疾;

③没有发生重疾;

假如,60周岁前如果没有发生重疾,那么60周岁后不论是大病小病或意外住院,每天给付0.1%基本保额。

比如买50万保额,60岁前没有发生重疾,60岁后住院,每天可以领到500元,最多可以领90天,即45000元。关键是,附加后保费上涨不多。

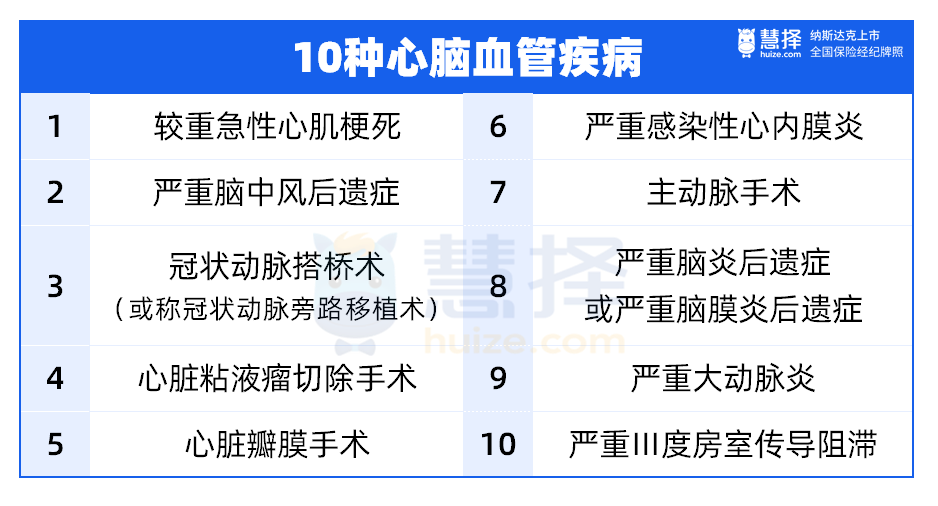

5、特定心脑血管疾病

心脑血管发病率也很高,据推算,我国心血管病现患人数 3.3亿,其中脑卒中1300万,冠心病1139万,心力衰竭890万,高血压2.45亿(数据来源:《中国心血管健康与疾病报告》(2022))。

占中国总人口的23.4%,大概每5个人中就有1个人患心血管病。

所以,有高血压或家族遗传的朋友,投保达尔文8号时,记得附加特定心脑血管保险金。

达尔文8号重疾险这项保障,可以保10种高发的心脑血管疾病:

首次重疾赔付后,又得10种特定心脑血管疾病,可额外赔120%保额。

6、重疾多次赔

简单来说,就是重疾能赔多次,但是达尔文8号此项保障又有些特别。

附加后,重疾能多赔2次,第二次重疾和第三次重疾,都能赔120%基本保额。

但要注意,首次重疾在60周岁前,才可以“激活”第二、三次重疾保障。

只要间隔了1年以上,再次确诊其他重疾(无60岁年龄限制),就可以继续获赔。

关键在于,第二、三次重疾没有60岁限制,在60岁后的重疾高发年龄段也有保障,还是很给力的。

写在最后

总之,达尔文8号重疾险经过迭代升级,保障责任和性价比都很不错,是小马老师非常推荐的成人重疾险。

但是,千万不要跟风瞎买,还是根据不同的需求,选对合适的责任。

比如预算不多,就先买30万保额,不附加可选责任,把高发的轻中重症先兜个底。

比如上有老下有小,有家庭责任的话,保额提高至50万或60万,建议附加恶性肿瘤或原位癌扩展保险金、特定心脑血管疾病保险金,还可以附加疾病关爱金。

这样不仅把高发的癌症、心脑血管疾病都保住了,60岁前首次轻中重症,还能额外赔一笔钱。

最后提醒一下,达尔文8号推出阶段性核保开放政策,主要有2点:

①保额更高:基本保额上限提升至60万。

②人群更广:5-6类职业也可投保。

此次核保开放政策是限时的,截止时间为2024年6月1日,有需要的朋友抓紧时间。

如果关于达尔文8号重疾险还有疑问,或者想要定制专属保险方案,可以预约慧择保险顾问为您1V1解答~

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有