少儿重疾险怎么买?500多块给孩子买100万保额!

慧择小马老师 · 一年前506 人看过

给孩子买重疾险,是家长们非常头疼的问题。

一个是因为重疾险保费较高,另一个是因为重疾险一交可能就交30年。

再加上产品保障错综复杂,一不小心就可能踩坑了,使得家长们谨慎再谨慎。

后台也经常有人问到,重疾险应该怎么买?

小马老师按照不同预算,给大家整理了几个投保方案,500元以内也能买到100万重疾保额。

有需要的家长可以参考。

预算500以内

如果预算500元以内,又希望买高保额,或者已经给孩子买了重疾险,想加保重疾保额的话。

小马老师推荐华贵麦兜兜少儿重疾险,只保重大疾病的定期重疾险。

这里选了华贵人寿的麦兜兜少儿重疾险(方案一)

麦兜兜少儿重疾险优势很明显:

1. 重疾保额高

重疾保额100万,等待期180天,保30年。

保障期间若不幸患了合同约定的重大疾病,保险公司直接赔付100万。

解决治疗费、营养费、家庭收入损失等非常现实的经济问题。

*温馨提示:等待期是保险公司的免责期间,等待期内出险不赔付。

2. 保费低

以刚满月的宝宝投保华贵麦兜兜少儿重疾险(方案一),30年交为例:

女孩只要386元/年,男孩只要439元/年;

性价比相当高!

不过,麦兜兜只保重大疾病和身故责任,轻症、中症都是不保障的,责任比较纯粹。

更适合作为预算不足时的兜底保障,或者为孩子加保。

预算1000元以内

预算1000元以内,小马老师推荐小淘气2号少儿重疾险。

轻/中/重症责任都能保,保障全面,但保障期限只有30年,也很便宜。

选择小淘气2号基础保额50万,附加疾病关爱金提高保额;保障期限30年,保费分20年交。

优势如下:

1.基础保障全面

和麦兜兜不同,小淘气2号可保轻症/中症/重疾,重疾赔付后,轻/中症责任不失效。

自带ICU住院津贴,最高累计可赔付30%基本保额。

2.特定疾病额外赔,保障力度大

①20种少儿特定疾病,额外赔120%的基本保额

高发的少儿白血病、重症手足口等都包含在内。

实际可赔2.8倍基本保额(即140万)。

理赔公式:基本保额(100%)+疾病关爱金(60%保额)+特定疾病额外赔(120%保额)

②20种罕见疾病,可额外再赔200%基本保额

罕见疾病发生率低,但治疗费用也是天价,比如肝豆状核变性、重症肌无力等。

小淘气2号可赔付3.6倍基本保额(即赔付180万)。

理赔公式:基本保额(100%)+疾病关爱金(60%保额)+罕见疾病额外赔(200%保额)

3.保费便宜

以0岁女孩保30年为例,50万保额,附加疾病关爱金(重疾保额实际为80万)。

每年只要869.34元;

预算有限、但希望保障尽量全面的朋友,可以参考小淘气2号这个方案。

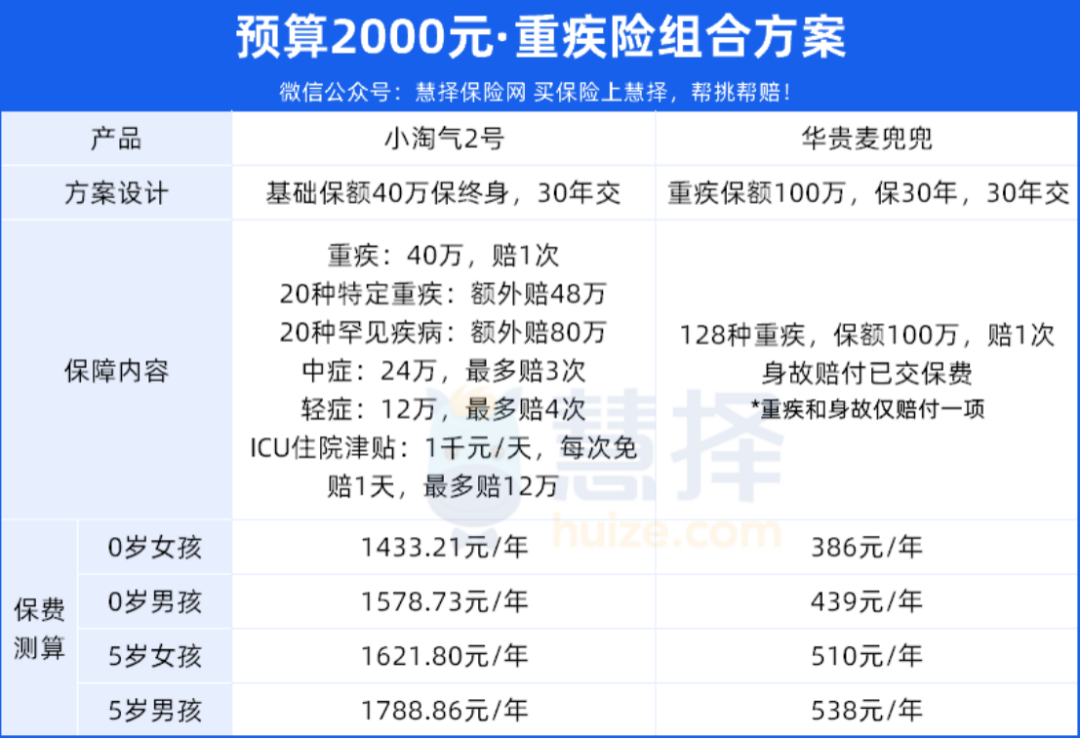

预算2000元,保终身基础方案

预算充足的话,小孩子的第一份重疾险,尽量选保终身的。

因为人的健康情况会变化,而重疾险的健康告知又很严格。

万一发生健康问题,哪怕是个结节,也会影响购买下一份重疾险。

此外,年龄越大,买重疾险的价格就越贵。

趁年龄还小,先保终身;后续再按需加保,反而更省钱。

如果预算2000元,想要保终身,小马老师还是推荐小淘气2号。

30年交费,附加疾病关爱金,提升保单前30年的保额。

以0岁女宝-小慧为例,年交保费约1838元。

基础保额50万,附加疾病关爱金。

前30年确诊了重大疾病,实际可获赔80万。

保单第30年后确诊重大疾病,实际可获赔50万。

如果觉得前30年的保障力度还是不够强,还可以试试下面这个组合方案。

预算2000元,保终身+高保额

想要提高保额,可以买2款少儿重疾险,理赔时可以叠加赔付。

选一款高性价比的重疾险保终身——推荐:小淘气2号

再选一款高保额的定期重疾险——推荐:麦兜兜

如图,以0岁女孩为例,组合投保的保费价格只要1820元/年。

主要是提高保单前30年的赔付额度:

1.保单前30年

基础重疾保额140万。

少儿特定重疾保额提升至188万。

少儿罕见重疾保额提升至220万。

2.保单第30年后

小淘气2号基础重疾保额40万,少儿特定重疾保额48万;少儿罕见重疾保额120万。

很适合想重点提高保单前30年保额的家长。

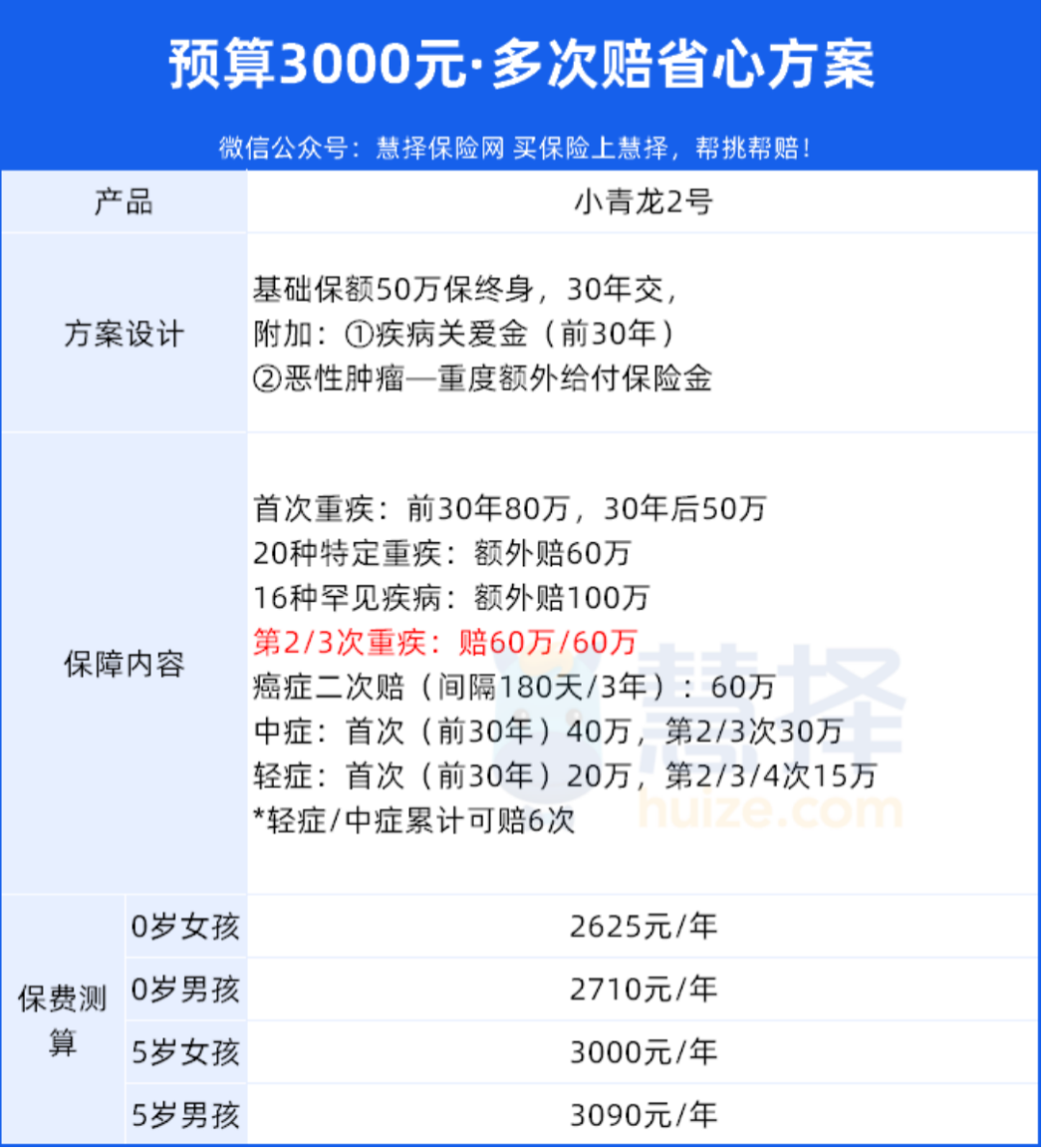

预算3000元,升级多次赔省心方案

随着人均寿命延长、医疗手段进步,发生二次重疾的概率并不低。

而一旦患过一次重疾,就基本买不了其他重疾险。

为了避免赔付了1次重疾之后,就没有重疾保障的情况。

买多次赔、保终身的重疾险,是保障比较充足的方案。

此外,恶性肿瘤作为最高发、又有转移/复发风险的重大疾病,附加二次赔责任也很有必要。

预算充足的话,小马老师建议直接一步到位,选择保终身+多次赔+保障全面得产品→小青龙2号。

小青龙2号少儿重疾险+附加癌症二次赔,疾病关爱金(保单前30年额外赔)

小青龙2号保障亮点也很多:

①重疾(不同种)最多可以赔3次。

②首次重疾赔付后,中症、轻症责任继续有效。

③癌症二次赔不限新发、复发、持续或转移,可以和二次重疾叠加赔偿。

举个例子:

被保人小甲按方案五投保。

5岁时不幸确诊重度脑膜炎,保险公司赔付:80万(基础保额+疾病关爱金)

轻/中症责任继续有效,保费无需再交。

30岁时,小甲不幸患恶性肿瘤,保险公司赔付:

120万(重疾二次赔+癌症二次赔)

赔付后轻/中症责任失效,但还能再保1次重疾。

写在最后

最后再总结一下:

核心就3点:

①预算有限,又希望买高保额,或者想加保的朋友。

可以缩短保障期限,用较低的保费、买到高保额的重疾险。

②想给孩子相对更全面的保障,想保终身但预算不高的朋友。

可以找一款高性价比的少儿专属重疾险,或者保定期+保终身组合投保。

③预算比较充足,想一次搞定孩子的重疾险,更省心省力的朋友。

可以投保多次赔付+癌症二次赔的终身重疾险,并尽量买够保额。

如果您对重疾险有疑问,或者想给孩子定制专属投保方案。

可以预约慧择保险咨询顾问,为你1V1解答~

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有