6倍祝寿金!鑫佑所享年金险,到底有多值得买?

慧择小马老师 · 一年前652 人看过

养老是刚需,这点大家心里都有数。

即使自己理财很厉害,也可以考虑配置一点年金险。

将来能领多少钱,白纸黑字写进合同,一定会给到,一分不会少。

有了年金险,财富上不封顶,下有兜底,基础生活是有保障的。

最近,小马老师发现了一款宝藏产品——鑫佑所享年金险。

由大家养老承保,除了每年领取基本保额,它还能给付祝寿金,最高是基本保额的6倍,也可以对接养老社区!

那么,具体能领多少钱,跟热销产品比有优势吗?一起来看看↓

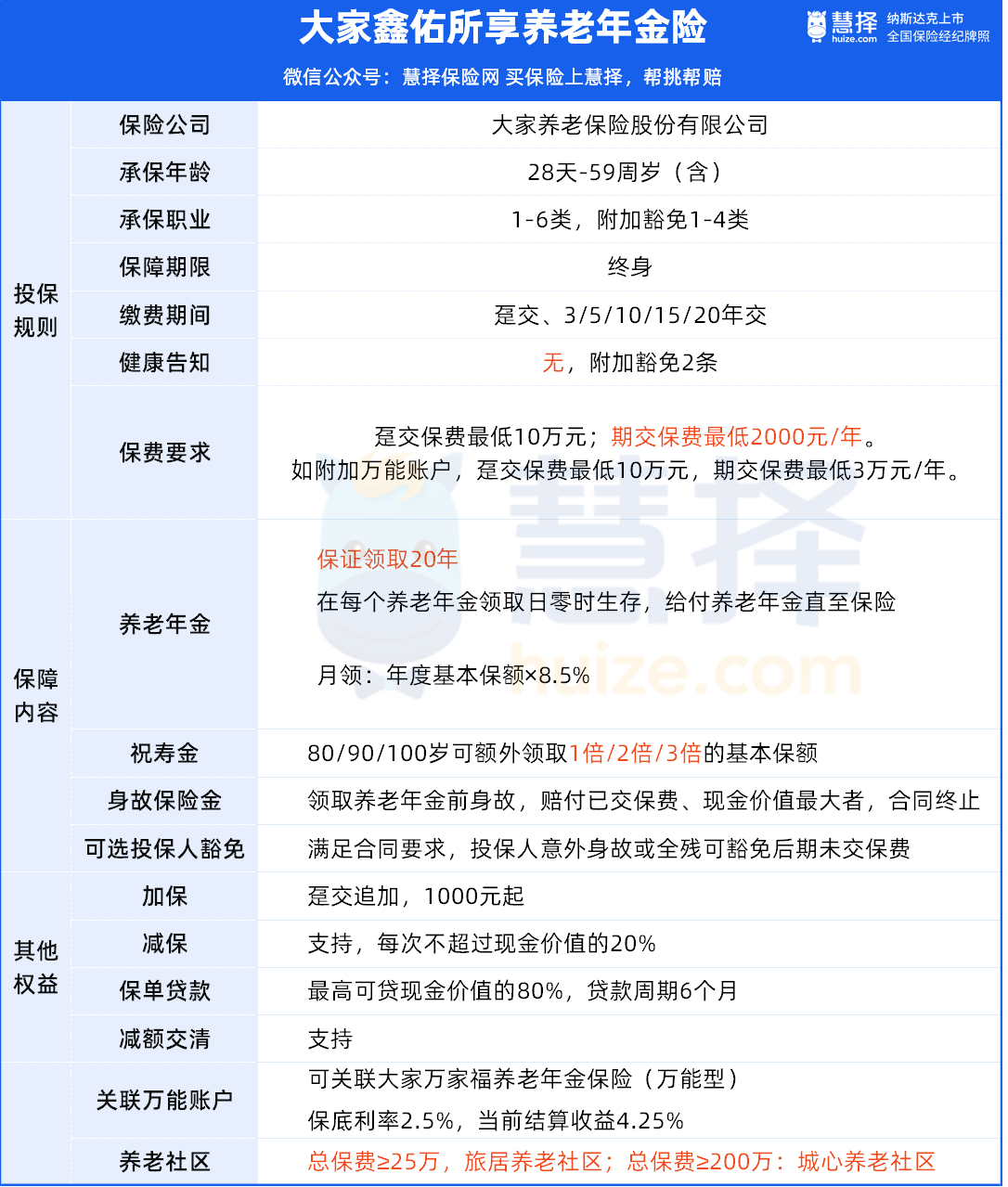

鑫佑所享,保障如何?

鑫佑所享这款产品的基础信息,照例整了个表格:

*详细约定请以保险保障条款为准

总的来说,鑫佑所享有5大亮点:

01 领取有保障

保证领取20年。

✔️如果被保人身故时,还没领满20年的年金,保险公司会把(20年可领的年金-已领取的年金)一次性给到被保人的家人。

额外给付祝寿金。

✔️被保人生存至80岁、90岁、100岁可额外领取基本保险金额1倍、2倍、3倍的祝寿金。

举个例子:

老杨今年30岁,投保鑫佑所享,年交10万,交10年,选择60岁领取。

老杨60岁开始,每年可以领到14万元,20年可以领取280万。

万一他在66岁不幸去世,只领了6年。

保险公司会把剩下14年的年金,一次性以身故金的形式给到受益人。

假设老杨健康长寿、活到100岁,他不仅每年能领取14万的养老金,还能在80岁、90岁、100岁的时候额外领取14万、28万、42万的祝寿金。

到100岁的总领取金额是658万。

不同案例领取金额不同,具体以保险保障条款为准。

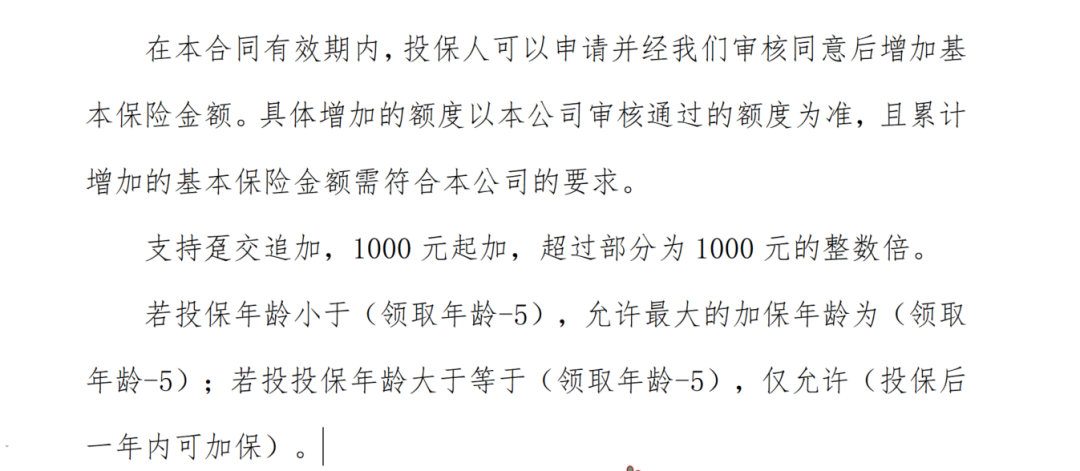

02 支持加减保、保单贷款

想再多存点养老钱,可以申请加保;

有事要用钱,可以申请减保、保单贷款;

加保:需要保险公司审核通过,金额1000元起。

减保:保单第5年度后可申请,每次减保不超过现金价值的20%。

保单贷款:最高可贷现金价值的80%, 每次可贷6个月。

保单贷款期间,保单里的现金价值继续复利增长。

03 投保门槛低

出生满28天-59周岁,都能投保鑫佑所享;

无健康告知、无需体检。

保费最低2000元/年起,最长支持20年交,门槛比较低。

PS:如果选择趸交(一次性交),需要10万元起。

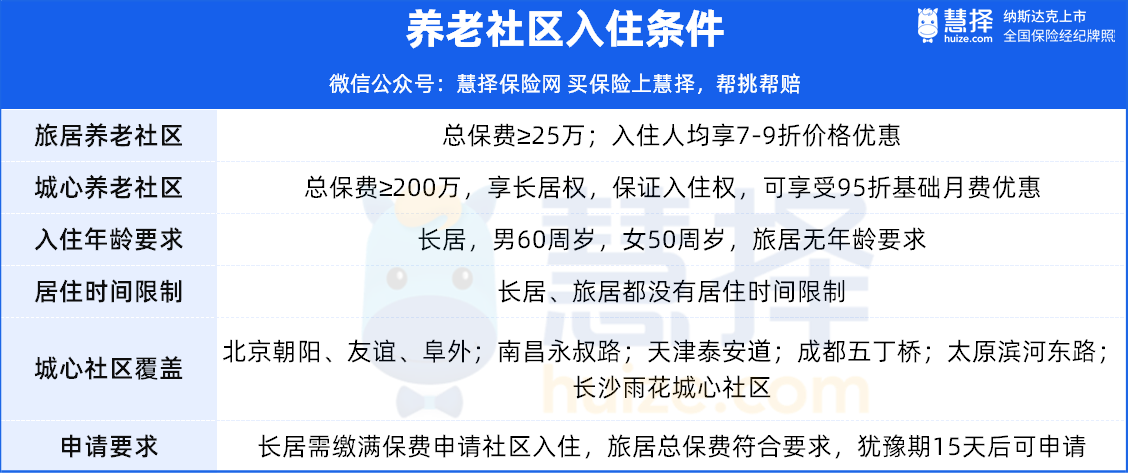

04 可对接高端养老社区

大家养老的养老社区,地理位置优越,养老配置完善。

可旅居的养老社区位于三亚海棠湾、秦皇岛北戴河、黄山芙蓉谷、杭州黄泥岭,可以实现“候鸟式养老”。

满足以下保费要求,即可解锁对应权益:

① 总保费达25万,旅居权

② 总保费达200万,即可入住城心社区

仅供参考,更多细节以保险公司约定为准

想了解更多细节,可以咨询慧择保险咨询顾问。

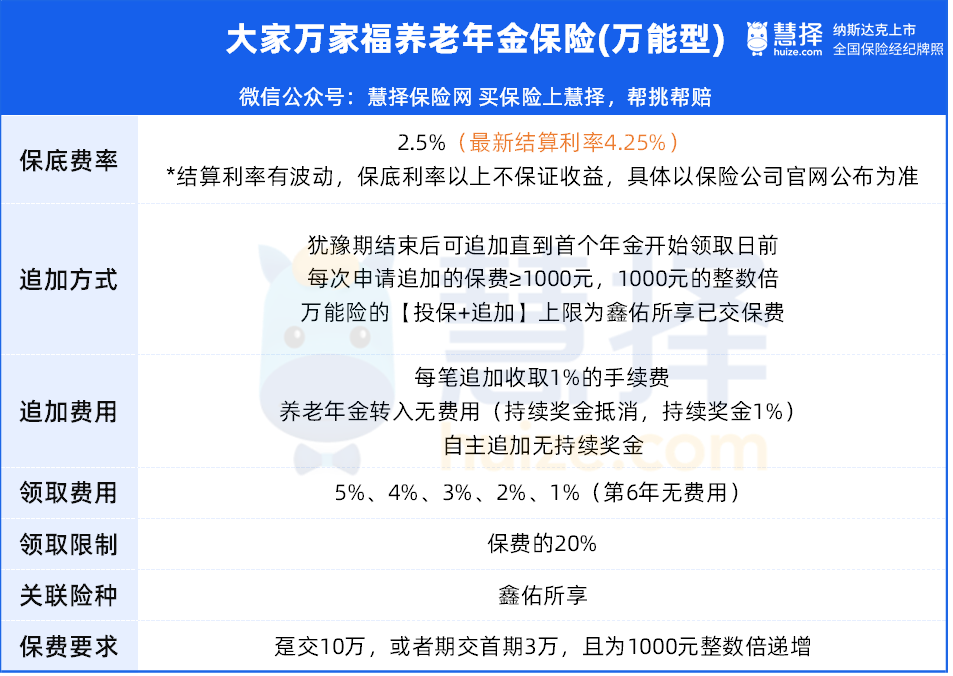

05 可附加万能账户

鑫佑所享趸交10万,或者期交首期3万就可以关联“大家万家福万能险”。

保底利率是2.5%,2023年4月结算利率为4.25%。

*实际结算利率有波动,以保险公司公布为准,超过保底利率以上不保证收益

目前市场上还有保底利率3%的万能险,比如光明一生慧选版,考虑二次增值的朋友可以预约慧择保险咨询顾问了解。

这里提个醒,有需求一定要把握这段过渡期了,相关部门已明确,接下来的万能产品,保证利率超过2%的,都不予备案:

鑫佑所享这样保底2.5%的万能账户,能卖多久都不好说,更别提保证利率3%的。

鑫佑所享,越长寿越有福气

鑫佑所享的领取方式、领取时间跟大多年金险一样:

月领:8.5%的年度基本保额

年龄:100%年度基本保额

男性:60/65岁起领

女性:55/60/65岁起领

领取方式、金额都会写进合同,到期能拿多少看得见。

*领取金额受年龄、保费等影响,具体以保险合同约定为准。

我们以老杨的计划做个演示:

30岁的老杨是网络主播,他希望60岁退休后,每个月至少能领1万元。

假设活到80岁,就要准备240万;

假设活到90岁,就要准备360万。

但借助养老年金险,不管活到几岁,老杨只要投100万的保费就可以实现了。

如下表,老杨30岁的时候,投保了鑫佑所享,每年交10万,总共交10年,总保费100万。那么:

✔️老杨60岁开始,每年领取14万(基本保额),活多久就领多久。

保证领取的金额是20年*14万=280万。

万一领取的年金还没回本(100万),老杨就身故了,保险公司也会把剩下还没领的年金给到家人,绝对不会“亏本”。

✔️老杨生存至80岁、90岁、100岁,还能额外领取1倍、2倍、3倍基本保额,越长寿,领取到的现金流越多。

✔️假设生存至100岁,合计领取658万,是已交保费的6.58倍。

养老金14万*40年+6倍祝寿金(80岁14万+90岁28万+100岁42万)=658万

老杨60岁后,每个月就能有1.1万的退休金,再加上社保养老金、其他投资收益,比如房租收入、股票基金收入等,生活就不愁了。

而且,老杨及其配偶、子女、父母、配偶的父母还能享受旅居优惠入住权。

想了解更多养老社区权益,可以咨询你的顾问老师。

光明慧选VS鑫佑所享

谁更强?

年金险就是到期之后实打实领钱,想要对比也很简单,看哪个给的多就好了。

我们直接跟市场上热销的【光明一生慧选版】比,同样是保证领取20年。

还是老杨30岁,每年交10万,交10年,60岁开始领取。

可以看到:

鑫佑所享每年领取14万,

光明一生慧选版每年领取13.99万,

年领取金额只差了100元。

但别忘了,鑫佑所享还有祝寿金,再对比一下总领取金额,差距就拉开了:

70岁,鑫佑所享,只比光明一生慧选版多领了1100元;

80岁,鑫佑所享,比光明一生慧选版多领14.21万元;

90岁,鑫佑所享,比光明一生慧选版多领42.31万……

也就是说,被保人活得越久,寿命越长,投保鑫佑所享的优势就更明显!

如果只想买一份普通年金险,鑫佑所享是不错的选择;

之前买过光明一生慧选版的朋友,也可以考虑再加保。

毕竟,光明一生慧选版也有它的两个独特优势:

①万能账户保底利率是3%,比鑫佑所享高;

②养老社区的入住门槛只要总保费100万,更容易获得。

写在最后

养老钱最重要的是一个“稳”字。

最近监管的动作一波接着一波,约谈了保险,又约谈了银行。

不仅仅是保险的利益会迎来明显的下降,银行存款利率也有明显的下行趋势。

想找到安全、稳健,还相对有高回报的渠道,将越来越难。

与其等待,不如主动布局。

更多保险相关,预约慧择保险咨询顾问了解~

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有