长相安好“便宜”?但这7点不了解巨亏!

慧择小马老师 · 一年前1103 人看过

百万医疗险能不能保证续保,一直是大家关心的问题。

前段时间,有网友吐槽,给儿子买了某款百万医疗险,不久后不幸查出白血病,医疗险竟然不给续保了。

大家都知道,白血病的后续治疗费极高,没了保险报销,治疗的钱只能自己掏了。

而且儿子生病后,当下也买不了其他医疗险,保障被迫中断。

“明明当初承诺能续保到80岁,为啥现在不能续了?”这位家长表示不能理解。

百万医疗险里的“续保”真的就这么不靠谱?小马老师今天带大家摸透它!

保证续保和承诺续保,区别在哪?

百万医疗险的续保方式,有两个容易混淆:保证续保 和 承诺续保。

两者的意义大不相同。

保证续保是什么意思?

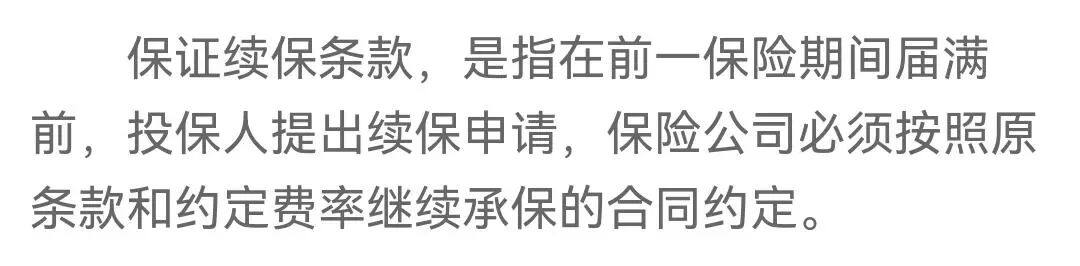

官方是这么定义的:

(图源于《健康保险管理办法》第四条)

以保证续保20年的医疗险为例,是指在投保后20年内,即使产品停售了、理赔过、身体变差了,咱们都可以正常续保(保险公司不能拒保)。

且按约定的费率来交费,保险条款也不变。

而承诺续保,它相当于是口头约定,这款产品最高可续保至N岁,但需符合条件(健康通过审核、产品没有停售等)。

简而言之,保证续保是到期无条件续保,承诺续保是有条件续保,条件不符合,则不能续。

那作为普通的购险用户,我们如何又快又准地甄别一款医疗险能否保证续保呢?

最重要的是看保险条款中是否包含“保证续保条款”。

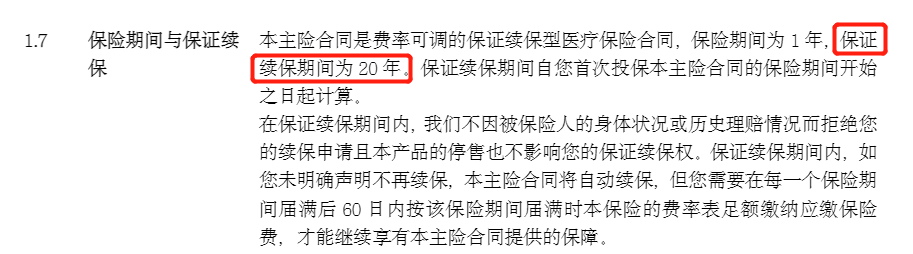

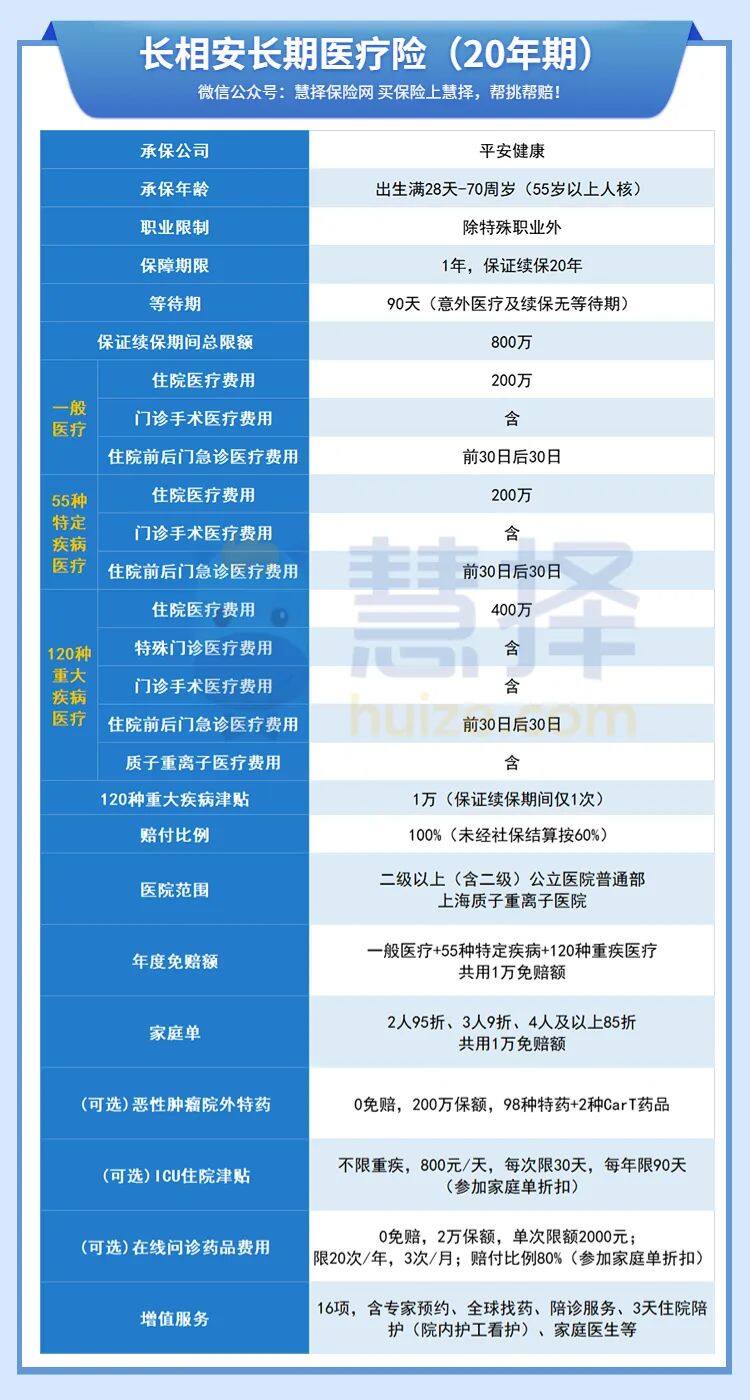

比如,平安长相安长期医疗险的条款中,明确写明“保证续保20年”的字样,以及保证续保的相关规定。

(来源长相安长期医疗险保险条款)

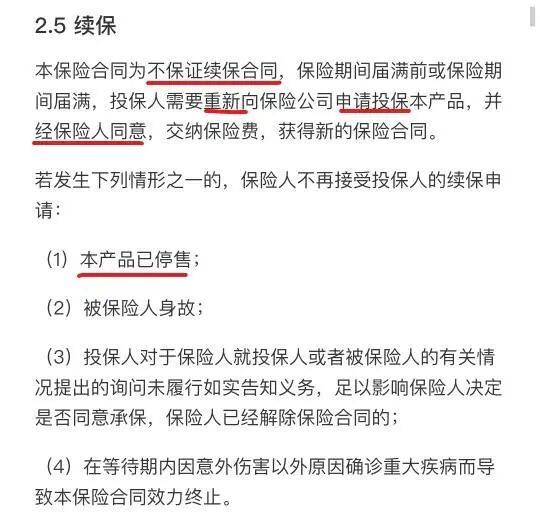

如果是不保证续保的短期医疗险,同样会在条款中写明“不保证续保”。

(来源某医疗险的保险条款)

大家买保险的时候要问仔细,看仔细。

保证续保的医疗险选哪个?

百万医疗险一般有保证续保6年、10年、15年、20年之分,最长保证续保20年。

如果你更看重稳定长久的健康保障,那保证续保20年是不二之选。

不过挑一款好的百万医疗险,不能只看续保条件,保障内容、免赔额、增值服务这些都要综合考虑。

它不但是大公司平安和慧择合力出品,保障责任好,而且性价比极高。

先给大家看看它的基础保障责任:

总结下来,主要有7个大亮点:

🌟追求高保额,保障全的,选长相安;

保障包含了了一般医疗+55种特定疾病医疗+120种重大疾病医疗,三者共享1万免赔额。

而且如果无理赔,每年免赔额递减1000元,最低至5000元。

另外它的报销范围不仅包含了门诊手术、特殊门诊、还包含了质子重离子、住院前后门急诊,该有的都有。

其中,住院前后门急诊也是最久的,前后都是30天。

从基础保障责任来看,长相安真没得挑!

🌟看重CAR-T,院外特药的,选长相安;

长相安,有200万的院外特药的报销额度。

包含了100种特药(含2种CAR-T特药),0免赔额,可以100%报销

,且保证续保20年。

另外,长相安还享有最高7.2万的ICU住院津贴。

一天800元,每次限30天,每年限90天。

这两个可选责任,都能很好解决生大病,药贵住院贵的难题。

🌟小病小痛不想跑医院的,选长相互安;

长相安可选责任里,有2万的乐医享在线问诊医疗保险金。

如果过等待期后,生病了在平安旗下互联网医院在线问诊、开药。

药费0免赔额,直接按照80%的比例结算,单次限额2000,非常方便。

🌟想家庭投保,多买多折扣的,选长相安;

长相安40岁以下买单人版,配齐所有附加保障,首年才几百块。

如果是和家人组队一起投保家庭版,保费更优惠,2人享95折、3人享9折、4人及以上享85折,人越多,折扣力度越大。

而且,全家人可以共享1万的免赔额。

(ps:长相安还可以和岳父母、公婆一起投。)

🌟看重陪诊、专家号预约的,选长相安;

长相安不仅包括就医绿通、住院垫付这些常规的增值服务。

更优秀的是,它还包含了专家号预约、爱心陪诊服务。

像普通人约个专家号、专家手术住院,难上加难,少则10天半月,长则半年。

这一点长相安的增值服务可以快速解决,且不限病重。

另外,针对就诊人买药看病不方便,平安自营的陪诊服务,能帮上大忙。

申请陪诊后,2小时响应,24小时安排,一次能陪诊4小时。

这项服务对独居老人,非常nice。

🌟投保门槛低,70岁老人,也能买长相安;

长相安还有一个大亮点,就是它的投保年龄最高支持70岁。

这在百万医疗险中,极少有。

如果想给高龄父母医疗险,抓紧机会了。

写在最后:

总而言之,平安长相安长期医疗险在市场上,不论是保障内容,续保条件,还是价格,优势都非常明显。

可以说,卷起来连自己的亲兄弟平安e生保都不放过。

但小马老师还是提醒大家一句,长相安对年轻的投保人会更友好,大家还是趁早、趁健康,赶紧为自己和家人规划好健康保障。

不懂怎么挑医疗险?可以预约慧择保险咨询顾问,1V1给你解答。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有