避坑!老公送的增额寿,我却拿不到一分钱!

慧择小马老师 · 一年前828 人看过

增额终身寿险火了快2年,它的优点大家都熟悉。

利益长期锁定、中后期灵活性高,非常适合拿闲散资金来做长期配置。

但服务了上万个客户之后,小马老师发现,多数人只知道对比保单利益的高低,却忽略了一个更重要的事情:资金流向设计。

说实话,现在市面上第一梯队的产品,单看利益差别真不大。

但资金流向没搞明白,不仅可能“想用来养老的产品养不了老”,甚至这份保单的利益都可能跟你关系不大。

今天就来详细聊聊。

给你买的保单,不一定与你有关

【投保方式1:单投保人+单被保人】AB夫妻二人投保了一份金满意足3号增额寿,投保人是丈夫A,被保人是妻子B,未指定受益人。(妻子30岁)

(金满意足3号利益演示表)

这么设置有两个风险点。

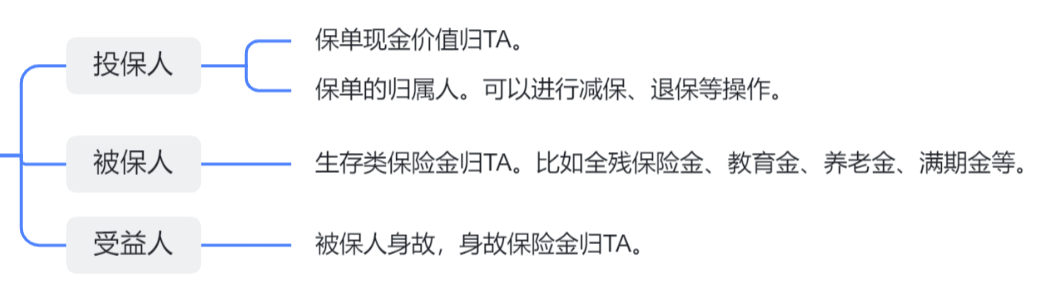

风险点1:这份看似买给妻子B的保单,控制权却不在她手上。丈夫A如果中途退保,程序上不需要经过妻子B的同意。

来看看整个保单的资金流向↓

被保人的权益去哪了?除了被保人全残的情况,是被保人领钱,其他情况都与TA无关。

保单里的“3个人”分别有什么权益,给大家盘了个脑图:

风险点2:丈夫A去世,妻子B想动用保单里的资金,就需要更改投保人,这个过程未必会顺利。

万一投保人(丈夫A)不幸身故,这份保单相当于丈夫A的遗产,要按遗产分配。

妻子B如果想要把投保人改成自己,需要丈夫A的其他法定继承人(丈夫A的父母、夫妻AB的孩子)都同意。

然后配合保险公司操作,才能指定其中一名继承人,作为新的投保人。其中有一人不同意,事都办不成。

如果你已经像上述例子中那样投保了增额寿,又很在意风险点2,可以向保司申请修改投保人。投被保人都是同一个,就没有这个风险啦~

那风险点1有没有解决的办法呢?有。

2个更好的投保方式

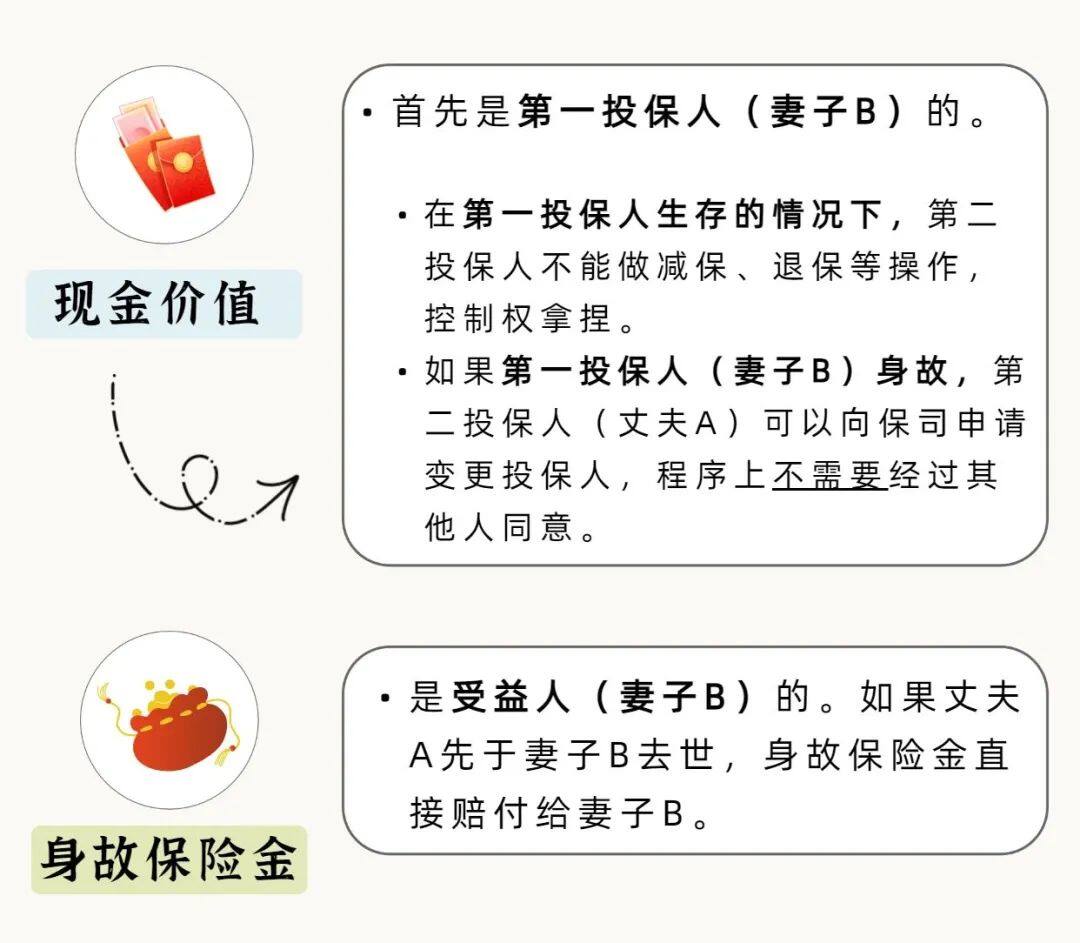

【投保方式2:双投保人+单被保人】AB夫妻二人投保了一份金满意足3号增额寿,第一投保人是妻子B,第二投保人是丈夫A,被保人是丈夫A,受益人是妻子B。(丈夫40岁,妻子30岁)

这个时候的保单资金流向是怎样呢?

这样是不是就“完美”了呢?还没有。

这里还有个风险点:如果丈夫不幸去世比较早(比如45岁意外去世),这张本来打算长期增值的保单,还没启航就靠岸了。

要想解决这个问题,也有办法↓

【投保方式3:双投保人+双被保人】AB夫妻二人投保了一份金满意足3号增额寿,第一投保人是妻子B,第二投保人是丈夫A,被保人是丈夫A和妻子B。(丈夫40岁,妻子30岁)

这样设置的好处是,无论夫妻中谁的寿命更长,这张保单都可以陪TA一辈子!

假设丈夫A比妻子B长寿,在妻子B去世之后,保单不必作为遗产分配。只要丈夫A向保险公司申请,更换投保人为自己,这份保单便继续有效。

丈夫A的晚年生活可以通过减保,来补充生活费。等到丈夫A也去世了,保单才会成为遗产分配。

假设妻子B比丈夫A长寿,因为第一投保人本来就是妻子B,她不需要做额外的操作,就可以继续持有保单。

这个例子中的设计,整体对女性关爱更多,主要体现在2点:

1、双被保人设定,女性受益更多。根据世界卫生组织2021年发布的数据:我国2019年,女性的预期寿命比男性长6年左右(男性74.7岁,女性80.5岁)。特别是丈夫年龄比妻子大一截的夫妻,丈夫更需要提前为妻子晚年做打算。

2、妻子在世时,保单控制权在妻子手上,给她充足的安全感。

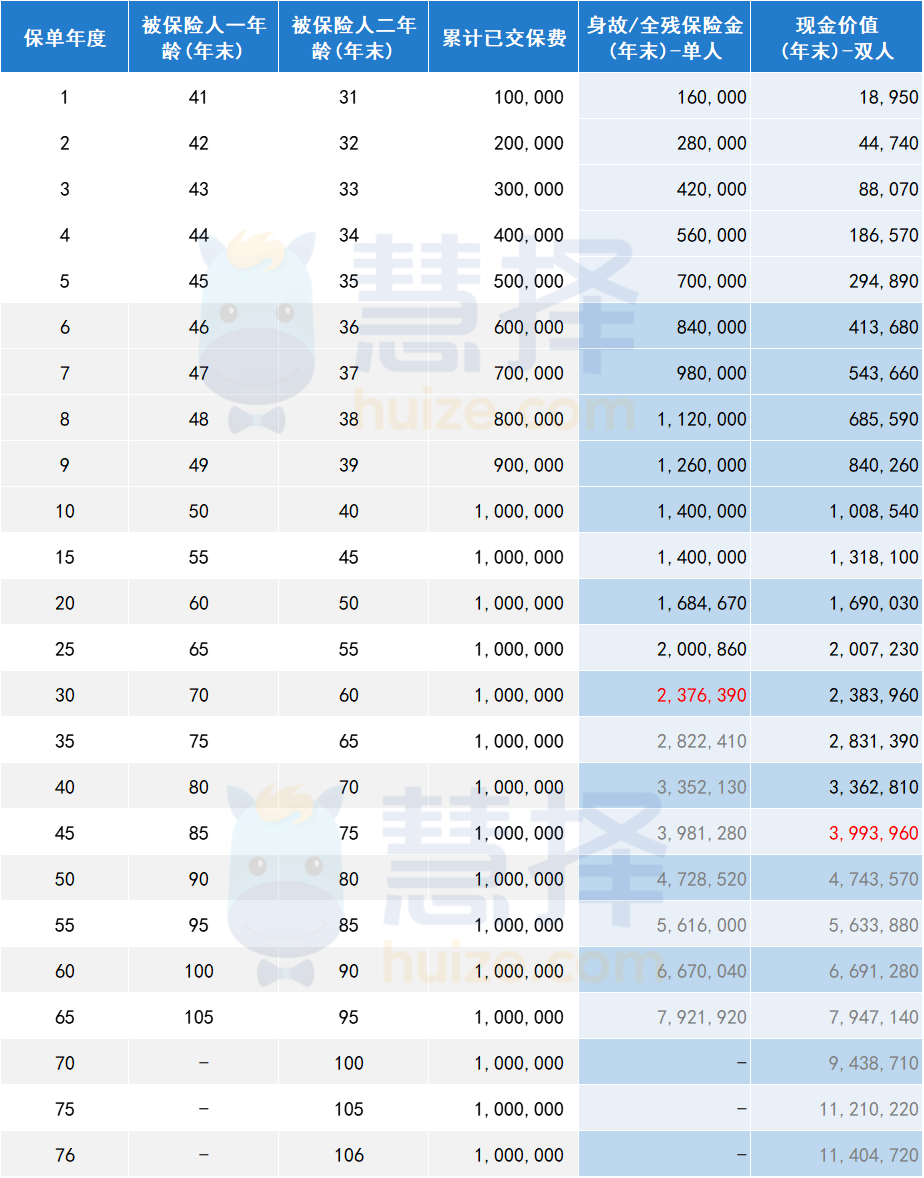

给大家贴个利益演示表,双被保人的好处会更清晰:

(金满意足3号利益演示表)

单被保人的情况下,假设被保人丈夫70岁去世,最后能拿到的身故金约为237.6万,保单保障结束。

如果是双被保人,即使丈夫先去世,妻子也能继续持有保单。到妻子75岁的时候,保单现金价值能达到399.4万。

双被保人的设计,大概率能让我们的保单利率“飞得更久一些”。

买增额终身寿险,一定要想清楚“3个人”要怎么设置(投保人、被保人、受益人),自己的钱才能切实给到想给的人。

不过想实现例子2、3中的操作,也是有要求的,需要增额终身寿险产品具备双投保人和双被保人功能。

目前市面上兼顾了这2个功能的产品,屈指可数。

此处推荐一款满足要求的新产品——金满意足3号。

如果你想根据自己的需求,设计保单资金流向,可以预约顾问进一步咨询。

金满意足3号,适合谁买?

金满意足3号特别适合夫妻俩或准备结婚的情侣,用来一起储备养老金。

夫妻投保,前面已经说了不少。

情侣要怎么操作呢?婚前由一个人投保,在投保1年之内结婚并在第1个保单周年日前向保司申请增加第二被保人(第二投保人可以随时加)。

用这份保单当作结婚礼物,也挺浪漫的~

除此之外,金满意足3号还有2个友好之处:

1、投保门槛低

1000元就能投保,保费门槛低

被保险人最高年龄60周岁,职业符合1-6类可投保

健康告知只有1条(总保费≤500万),比较宽松

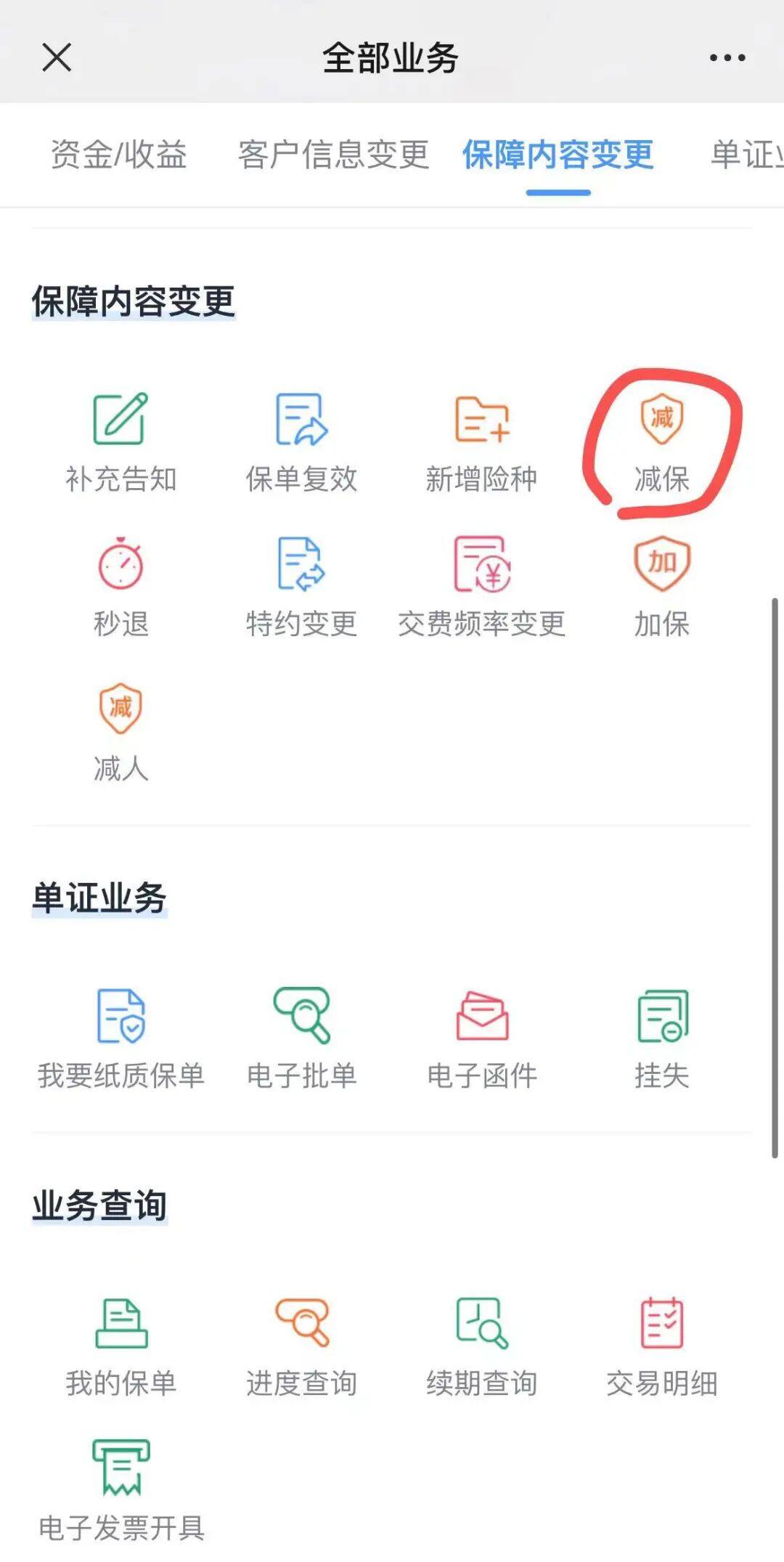

2、减保操作方便

金满意足3号,可以在弘康人寿的官方微信号操作减保,不用特地跑柜台操作。

投保门槛低、减保操作方便、双投被保人设计,金满意足3号简直是“神仙”产品了。

不过有个要注意的地方,金满意足3号是线下产品,投保地区有限制。感兴趣的朋友可以预约顾问,看看自己所在地区是否可投。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有