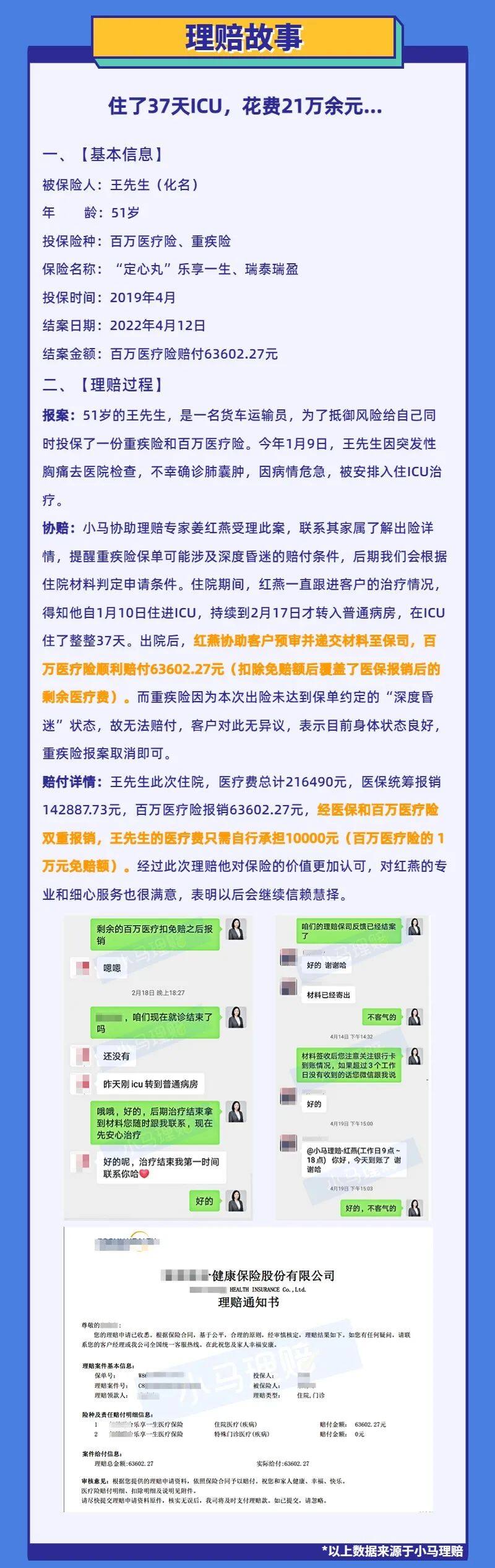

真实故事 | 躺上这张床,37天竟然花费21万!

慧择小马老师 · 一年前697 人看过

谈起ICU,第一印象就是贵。平均每天1-2万的费用,称之为碎钞机,一点也不过分。

本周分享的理赔案例,是51岁王先生的亲身经历。

今年1月9日,他因突发性胸痛去医院检查,查出了肺囊肿,病情危急,被安排入住ICU治疗。

从1月10日入住ICU,到2月17日转入普通病房,住了37天,医疗费累计216490.1元!

有人会问,为什么ICU病房这么贵?给大家解释下:

1. 硬件贵

ICU硬件设施先进,是普通病房所没有的,而这些仪器能为重病患者提供更多的生命支持。

比如说:中央监护系统、呼吸机、血滤机 ,还有开机就要花掉近6万的“人工肺”......而这些只是ICU的冰山一角。

2. 检查多

ICU里危重病人多,病情变化快,病种复杂,病人生命体征(瞳孔、意识、心率、心律)的变化往往在瞬间发生。所以需要通过更频繁、更精细化的检查,帮医生做出判断。

3. 人员配置成本高

ICU病房需要配置24小时不间断的监测、护理、治疗的人力,而且他们的工作强度都远远大于普通病房。

基于以上这些原因,ICU动辄几十上百万的费用,也不是不能理解。

但这高昂的费用,让很多普通家庭都无力承担。

此次王先生住院,接近22万的医疗费,医保统筹报销了142887.73元,再加上他19年投保的百万医疗险理赔了63602.27元。

王先生最后仅需要自己承担1万元(百万医疗险的免赔额)。

而因为王先生未达到重疾险保单约定的“深度昏迷”状态,同样也是19年买的重疾险无法赔偿。

如果有比较在意ICU住院保障的朋友,可以考虑上月刚上线的达尔文7号重疾险。

在全面扎实的保障基础上,拓展了ICU住院保险金。

如果没达到轻症、中症、重疾的理赔条件,但在ICU病房连续住院满7天,能赔30%。

假设王先生投保50万保额的达尔文7号,并附加了ICU住院保险金责任,这次可以获赔15万。

小马老师今年接手的理赔案件中,有6个客户入住ICU;

其中有2个客户入住超7天,但没达到重疾、中症、轻症的给付条件,所以重疾险没赔钱。

这么看来,ICU住院保险金一定程度拓展了保障范围,非常人性化。

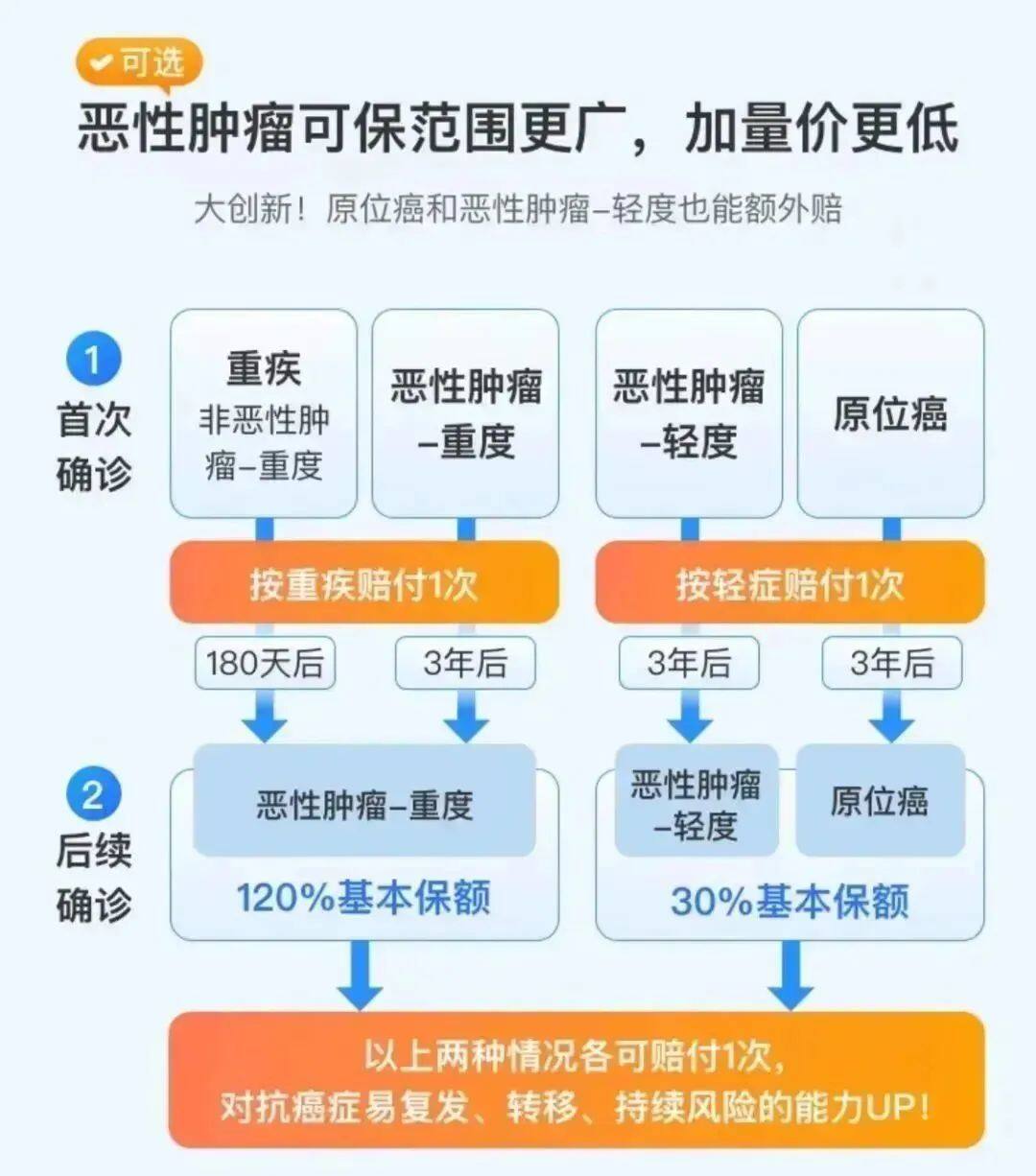

此外,达尔文7号还拥有很好的二次防癌责任。

往常的产品,二次癌症的赔付都只针对恶性肿瘤-重度。

达尔文7号除了重度恶性肿瘤二次赔偿120%保额外,还拓展了轻度恶性肿瘤或原位癌的二次赔付:

不但保障范围广,而且附加后的价格也不贵。

无论您预算多少,都可以根据需要,灵活搭配产品责任。

想进行价格测算,或者进一步了解保障细节,可以预约保险咨询顾问,一对一沟通。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有