达尔文7号重疾险来了!一文看懂保什么

慧择小马老师 · 一年前14272 人看过

保险四大金刚里,重疾险可说是最让人头大的保险了。

产品繁多、条款复杂、可选责任多、价格不一……

随便一个问题“重疾险保终身还是保70岁更划算?”,就难倒一大片普通人。

今天,小马老师以达尔文7号重疾险为例,跟大家聊聊这个问题。

本文主要包括:

达尔文7号,基础保障怎么样?

达尔文7号,可选保障靠谱吗?

达尔文7号,怎么投保更划算?

达尔文7号基础保障怎么样?

达尔文系列,可谓重疾险中的老前辈了。

从2018年到2022年,从达尔文1号到达尔文6号,都曾在保险界留下不少传说。

这次的达尔文7号又表现如何呢?

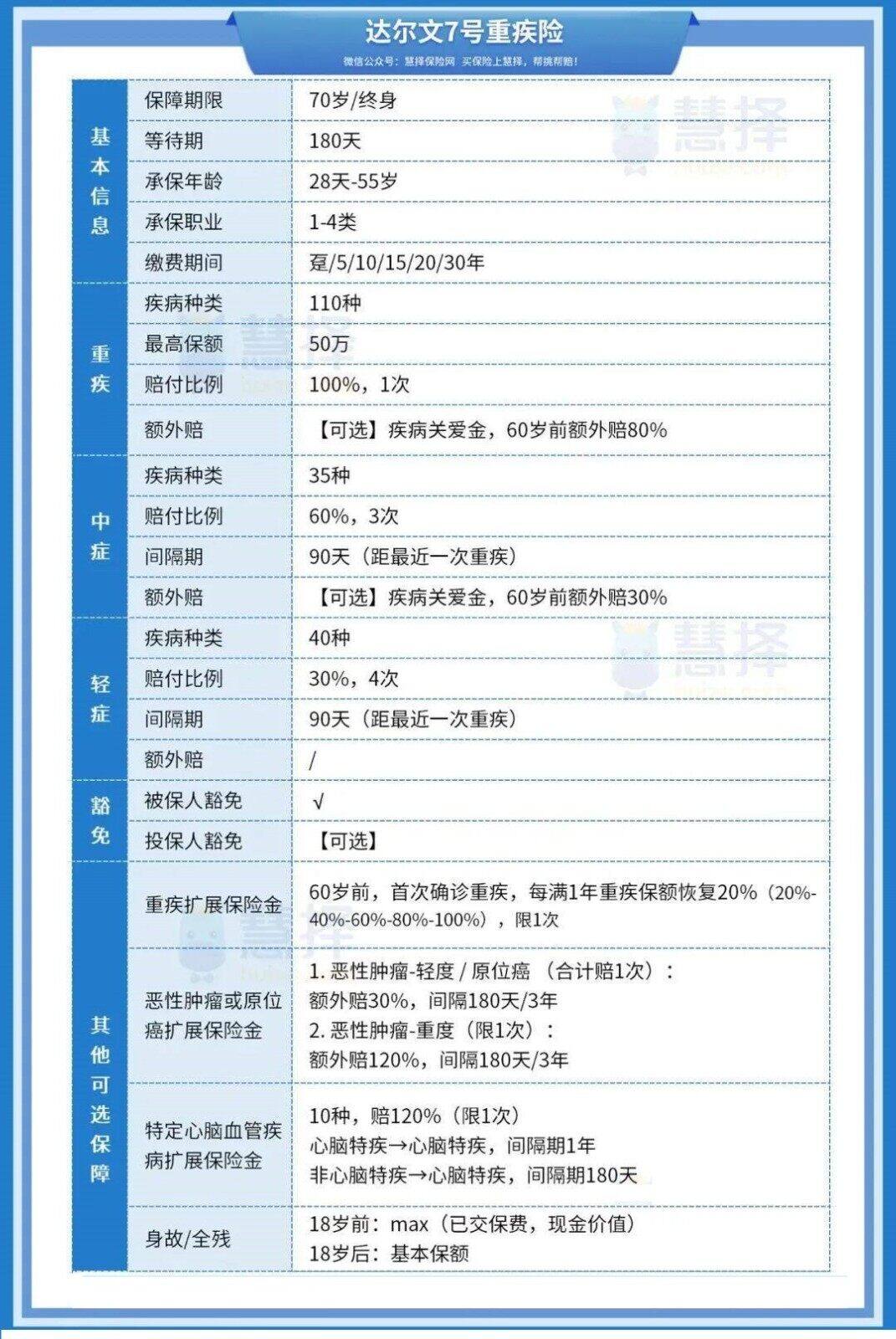

老规矩,直接上表格↓

跟目前市面上大部分重疾险一样,达尔文7号支持1-4类职业、年龄不超过55岁的朋友投保。

不太清楚自己职业类别的朋友,可以找慧择保险咨询顾问帮你看看。

接下来,咱们先看达尔文7号的基础责任。

这款重疾险非常简洁,基础责任就4个:

重疾、中症、轻症、被保人豁免。

可以根据自己的实际需求附加可选责任,选择空间很大!

而且它有两个亮点:

1、等待期内得了轻症/中症,仅免责该疾病,合同继续有效

比如李四,投保1个多月后突发脑溢血,需要做微创颅脑手术(属于轻症)。

这种情况肯定是不能理赔的,因为保险还没过180天等待期。

不仅如此,部分重疾险还会直接终止所有轻症责任,甚至退保、终止合同;

对比起来达尔文7号相当宽松,它只终止这一种轻症的保障责任,不影响其他疾病的保障。

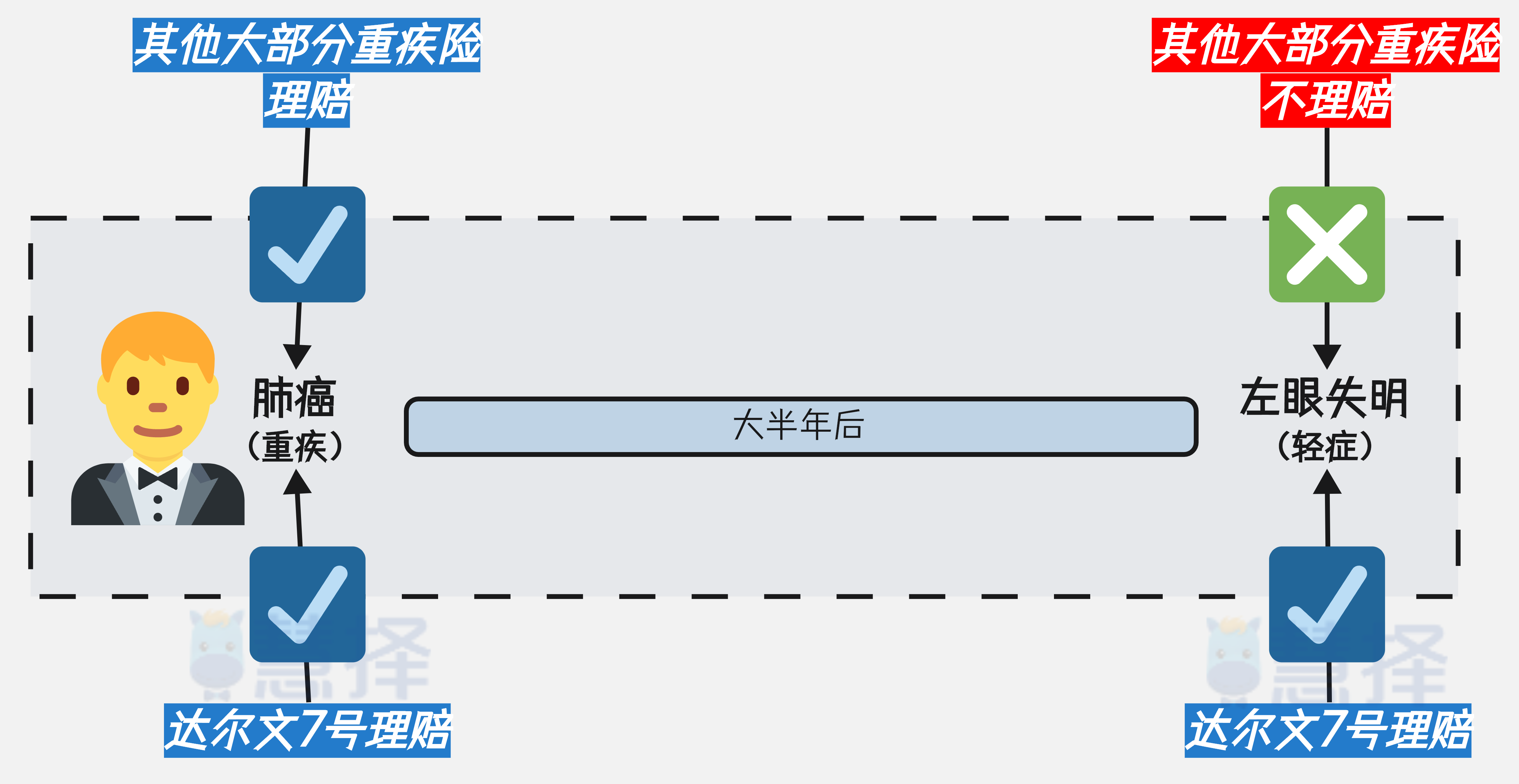

2、重疾理赔后,非同组轻中症保障持续有效

还是李四,投保1年后得了肺癌(属于重疾),过了大半年又出意外,导致左眼失明(属于轻症)。

——请问李四能拿到多少理赔款呢?

这种情况,市面上大部分重疾险都只赔肺癌(属于重疾)、不赔左眼失明(属于轻症);

因为重疾理赔后,它们的轻、中症保障就自动失效了。

但买了达尔文7号,李四这两种情况都能赔。

因为它的条款规定:重疾理赔后,间隔90天再发生非同组轻、中症,依然能赔。

说完基本情况,咱们再看看它的可选保障。

达尔文7号的可选责任靠谱吗?

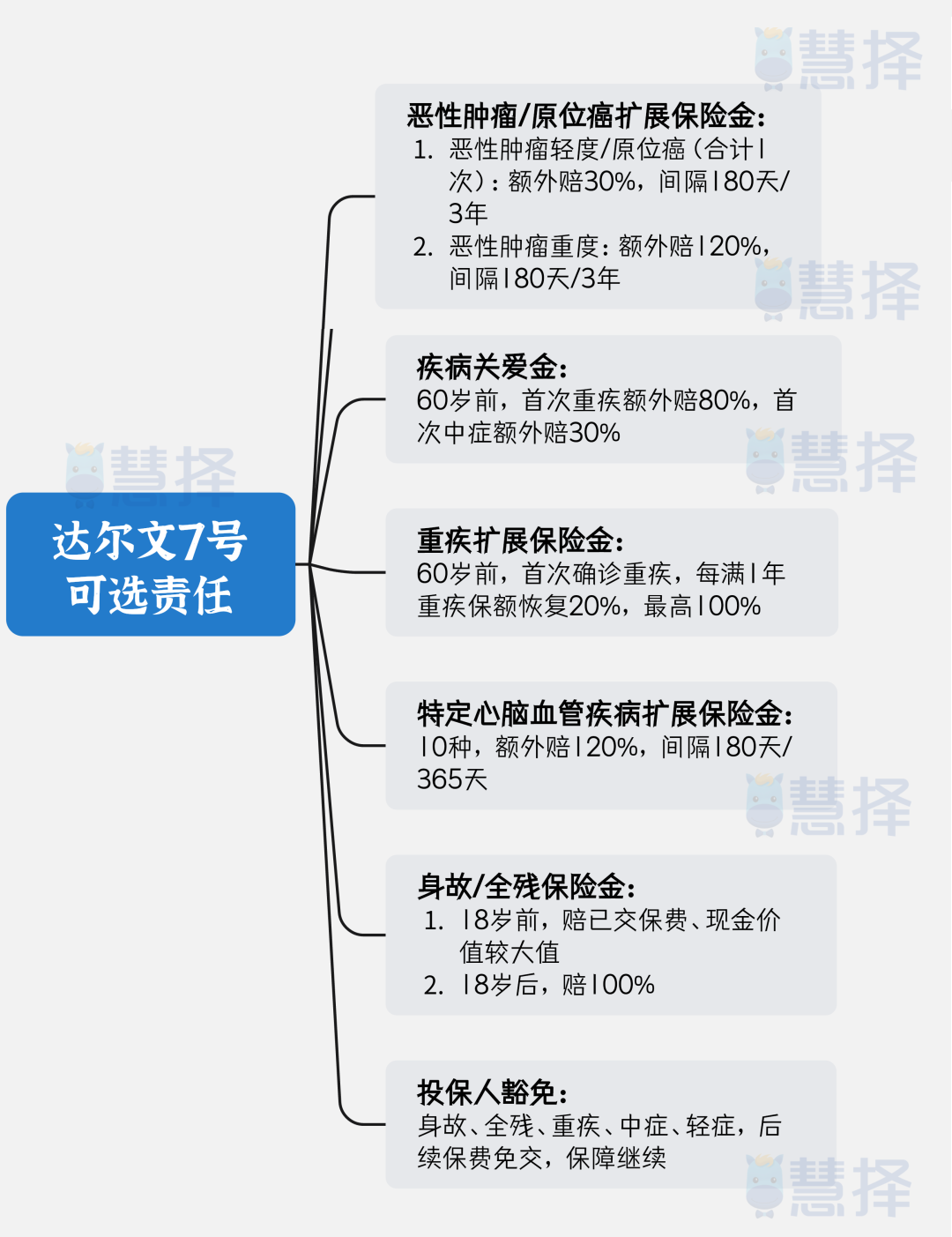

达尔文7号的可选责任很灵活,大家可以按需搭配。

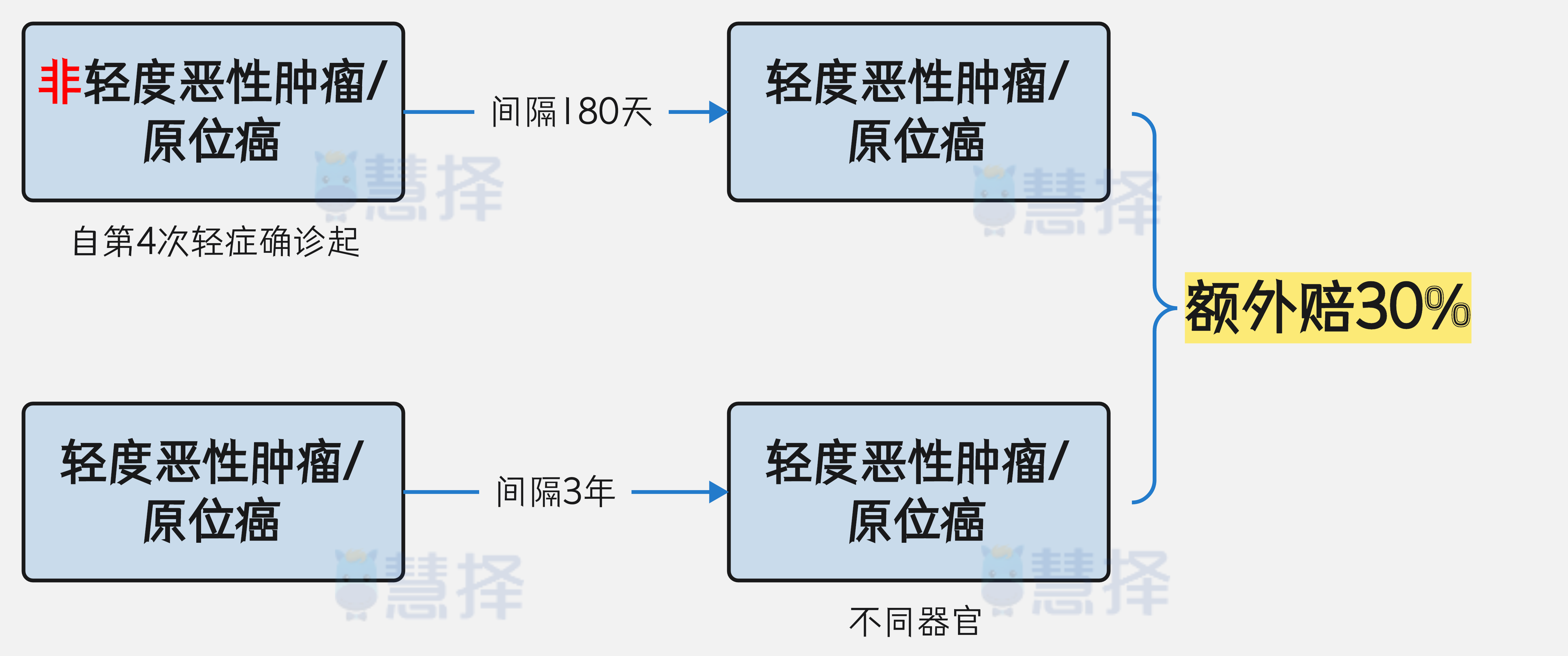

可选1. 恶性肿瘤/原位癌扩展保险金

这个责任把癌症区分为“轻度”和“重度”。

如果是轻度(比如轻度恶性肿瘤或原位癌):

提醒大家注意两点:

1、两次原位癌或两次轻度恶性肿瘤,必须发病于不同器官。

比如第一次是乳腺,第二次是肺。

2、“轻度恶性肿瘤额外赔”或“原位癌额外赔”,两者只能赔1次。

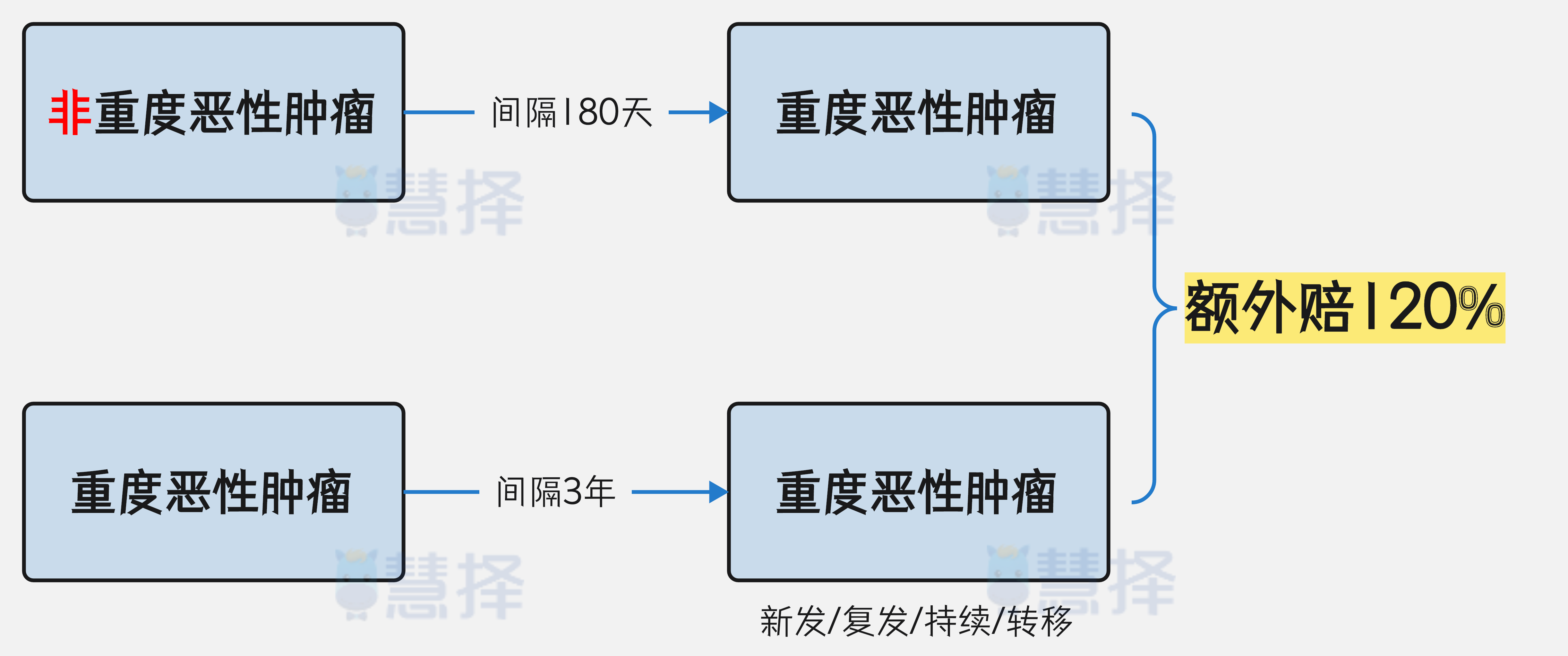

如果是重度恶性肿瘤:

如果前后两次得的都是重度恶性肿瘤,只要间隔3年,无论是新发、复发、持续、转移,都能赔120%。

可选2. 疾病关爱金

60岁前,首次得重疾额外赔80%,首次得中症额外赔30%。

比如李四买了50万保额,而且选上了“疾病关爱金”责任。

他35岁得中症,能拿50万×90%(中症60%+额外赔30%)=45万;

55岁患重疾,能拿50万×180%(重疾100%+额外赔80%)=90万。

这个责任,相当于给人生的赚钱黄金期加保了。

可选3. 重疾扩展保险金

60岁前首次重疾,每满1年,重疾保额恢复20%,最高恢复至100%。

放个表格,方便大家理解↓

还是以李四举例。

比如他买了50万保额。

第一次得肺癌(属于重疾),赔50万;

4年后,李四意外双目失明(属于重疾),这时重疾复原金比例恢复到80%,能赔50万×80%=40万。

这个责任有点像“闯关版”的重疾二次赔付。

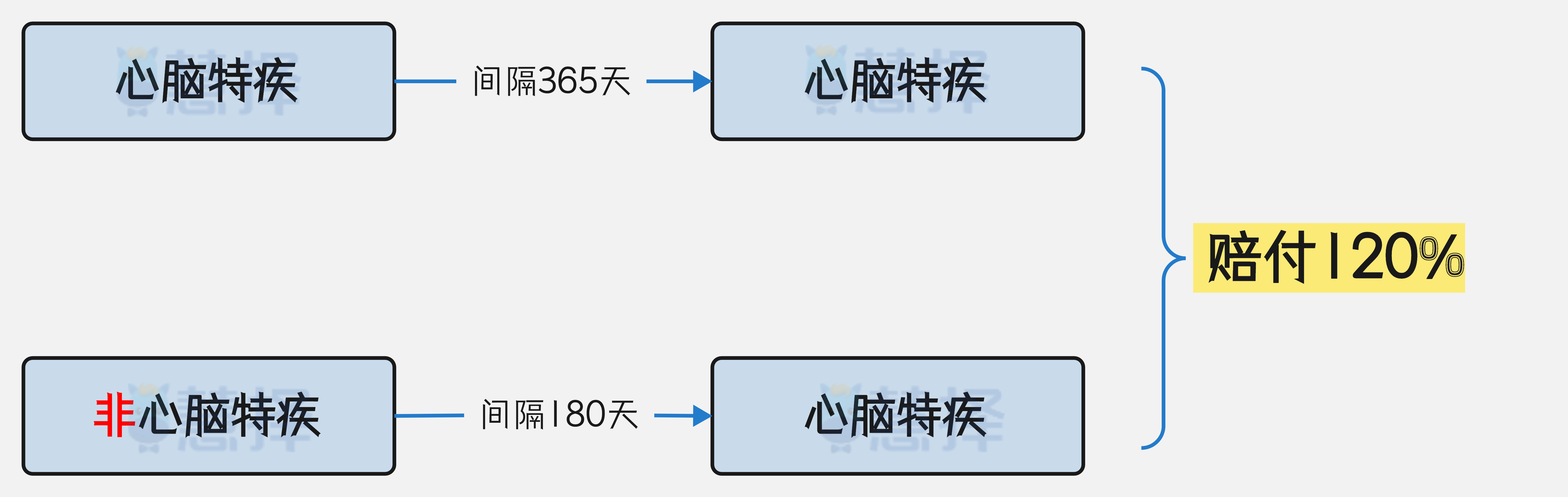

可选4. 特定心脑血管疾病扩展保险金

首次重疾赔付后,又得10种特定心脑血管疾病,额外赔120%。

咱们先看看赔付条件:

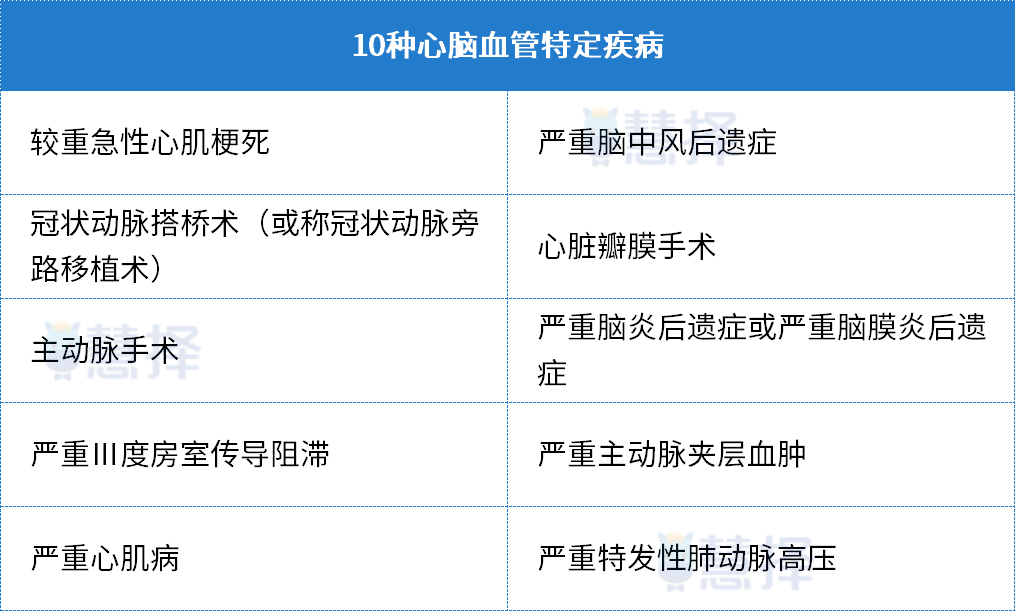

再看看保的这10种心脑血管疾病:

小马老师在之前的文章里也提到过,在重疾险的理赔中,除恶性肿瘤外,心脑血管是理赔TOP2的重疾。

比较看重这块保障的朋友,可以考虑每年多花5%-7%的钱,加上这个功能。

可选5. 身故/全残保险金

18岁前,赔已交保费/现金价值较大者;18岁后,赔100%。

预算比较紧张的朋友,可以考虑配置定期寿险,来覆盖赚钱黄金期的身故风险。

可选6. 投保人豁免

投保人在缴费期内(需大于1年)身故、全残,或得了重疾、中症、轻症,剩余保费免交,重疾险合同继续有效。

父母给孩子买重疾险,小马老师通常建议选上这个责任。避免遇上事情后交不上保费,导致孩子保障“裸奔”。

但要注意,豁免有两个限制:

一是投保人的年龄,年龄越大,附加保费越贵;

二是投保人的健康情况,如果不满足条件,也不必强求。

达尔文7号,怎么投保更划算?

1

如果只选基础责任

保终身:推荐选达尔文7号,“便宜大碗”!

不仅价格有优势,而且没啥花里胡哨的东西,重疾理赔后,非同组轻中症责任不终止,非常实用。

保到70岁:达尔文6号的价格优势更大一些

2

如果附加可选责任

对比下来,达尔文7号这三种可选责任很划算:

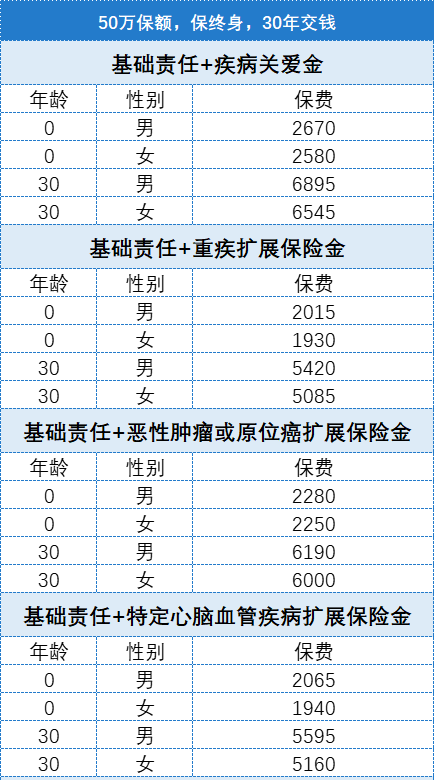

1.重疾扩展保险金责任(30年交,只比基础版贵3%-4%)

60岁前,首次确诊重疾,每满1年重疾保额恢复20%,最高恢复至100%,有点像“闯关版”重疾二次赔。

2.特定心脑血管疾病扩展责任(30年交,只比基础版贵5%-7%)

10种心脑血血管特疾,间隔180天/365天,额外赔120%。

需要提醒下,如果选了多个责任:

同时满足①、②的赔付标准,赔②,①责任继续有效;

同时满足①、③的赔付标准,赔③,①责任继续有效。

当然,重疾险投保还与健康状况相关。

医生表示问题不大的小毛病,比如乳腺结节、甲状腺结节、糖尿病、乙肝……投保时可能会遇到一些问题。

但篇幅有限,且每个人的情况都不一样,这里就不展开细说了。

不太确定自己是否适合买达尔文7号的朋友,可以预约慧择保险咨询顾问,为你一对一解答。

资深顾问免费为你解答

第三方或用于其他用途

暂无内容

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有