百万医疗险怎么买“不吃亏”,教你3招搞定

慧择小马老师 · 一年前975 人看过

百万医疗险,以百元投入撬动百万杠杆,能弥补医保不能全部报销医疗费用的缺憾,是医保的有效补充,性价比极佳!

然而百万医疗险产品每年推陈出新,虽然都能报销住院费,但细节之处差异很大,无形中增加了挑选产品的难度,一不小心就踩坑。

到底怎么买才不吃亏?

一般来说,在选购百万医疗险时,只要我们弄清楚这3点就基本能买到满意的产品:保什么、保多久、赔多少。

保什么

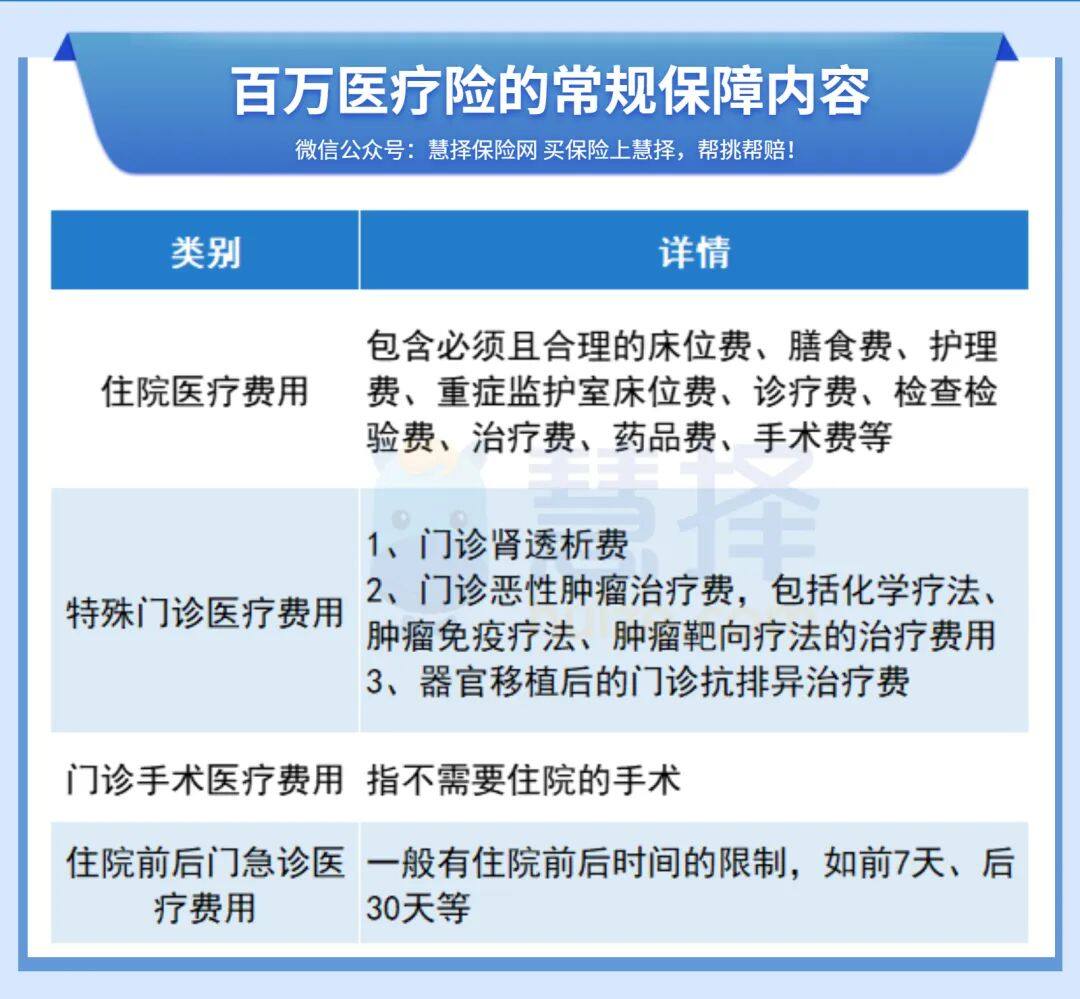

保障责任包含这4类,保障才全面!

首先,一款合格的百万医疗险产品的保障内容必须全面,一般来说,百万医疗险的保障内容分为4部分:住院医疗、特殊门诊、门诊手术和住院前后门急诊。

1、住院医疗

住院医疗包含一般住院医疗和重疾住院医疗,比如床位费、膳食费、护理费、重症监护室床位费、诊疗费、检查检验费等统统能报。

重点看能不能报销重症监护室的费用,也就是ICU的花费,住进ICU花个几十万一点也不夸张。

ICU不仅费用高,而且能报销的项目比较少。买百万医疗险的时候一定要仔细看有没有写进合同。

e享护-医享无忧一般医疗保险金200万保额,ICU也能报。患55种特定疾病进入ICU住院,还有额外200万保额。

2、特殊门诊

特殊门诊的保障内容一般包括这些:

(1)门诊肾透析费;

(2)门诊恶性肿瘤治疗费,包括化学疗法、放射疗法、肿瘤免疫疗法、肿瘤靶向疗法的治疗费用;

(3)器官移植后的门诊抗排异治疗费。

重点看看能否报销三种特殊门急诊的费用(如门诊肾透析、门诊恶性肿瘤、器官移植后的门诊抗排异治疗)。

e享护-医享无忧这些特殊门诊都能报,最高400万保额,涵盖120种重大疾病。

3、门诊手术

可以报销门诊手术的费用,也就是不需要住院当天就能回家的手术。

比如乳腺纤维瘤切除、白内障手术、骨折外固定去除术(克氏针,外固定架)、脓肿切开引流等。

针对门诊手术,医享无忧一般医疗保险金门诊住院报销200万,55种特定疾病门诊手术最高200万,120种重大医疗疾病,门诊手术最高400保额。

4、住院前后门急诊

指住院前后进行的一些检查、诊断、治疗费用的报销,一般有住院前后时间的限制,如前7天后30天等。

e享护-医享无忧,住院前后门急诊30天内都能报,非常人性化。

保多久

看续保条款,最好明确保证续保!

百万医疗险的保障多久,要看它的续保条款。

目前市面上的百万医疗险,续保条件分为两种,一种是有保证续保条款的,以及没有保证续保条款的。

这意味着这段时间:被保险人的健康状况或历史理赔情况发生变化;本产品的停售;保险公司都要无条件给你续保。

大多数能保障续保的,一般都是3年期、5年期、6年期甚至20年期这样的长期医疗险。

除了保障期外,还要看保证续保到期之后,续保是否需要审核。

像e享护-医享无忧就能保障续保20年。

相比不能保证续保的医疗险,保障依然更加稳定,所以建议大家尽量考虑有保证续保的产品。

赔多少

关注免赔额、报销比例!

大多百万医疗险的免赔额是1万元,而在实际的产品选择上,同类型责任、同样价格的情况下,肯定是免赔金额越低越好。

至于报销比例,也即我们可以报销多少的医疗费,目前市面上大多数百万医疗险的报销比例基本都是70%-100%,报销比例当然越高越好。

像e享护-医享无忧,报销不限社保范围,有社保情况下,100%报销,除了社保内药品能报,自费药、院外特药也能报,实用性很强。

一个年度内,一般医疗险、特定疾病医疗险、重大疾病医疗险金共用一万免赔额,而且全家一起投保,还能共享一万免赔额,理赔门槛更低。

总而言之:除了以上3点,越来越多百万医疗险产品增加了增加质子重离子医疗,并且100%报销,享受最先进的癌症治疗手段!

增值服务也更加多样,比如外购药理赔、就医绿通、住院垫付等!

在“保什么、保多久、赔多少”没毛病的前提下,如上服务越全越多越好!

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有