从月入5万,到卖房抵债,给所有家庭敲响警钟

慧择小马老师 · 一年前857 人看过

最近在网上刷到不少这样的消息:

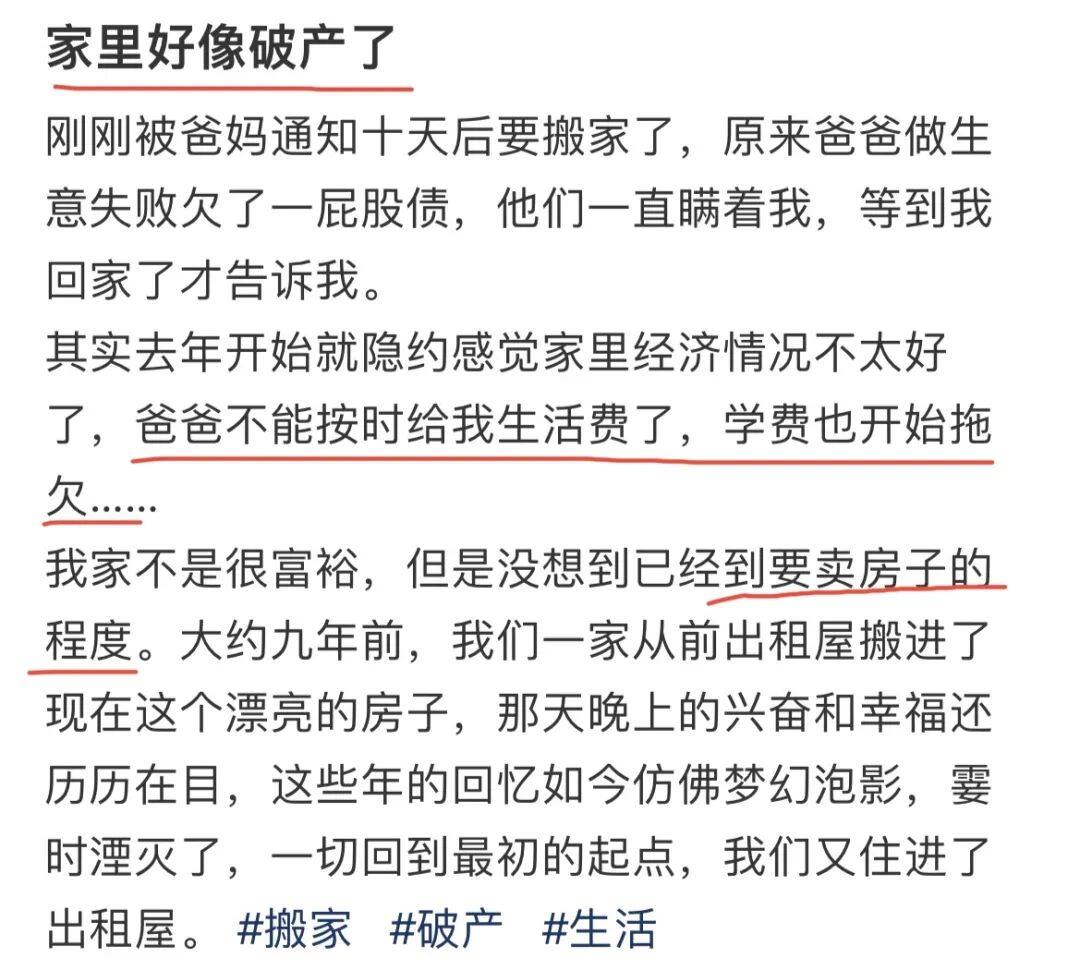

(来源:小红书截图)

因为家里做生意失败,不仅要把房子卖了抵债,

连孩子的生活费和学费都不能按时给了。

在这条笔记的高赞回答下,作者这样说:

一边读书一边兼职有多累,想想都知道。

疫情常伴的这3年,有2个问题值得我们思考:

我们能保证,自己一直有稳定收入吗?

我们能保证,家庭经济出了问题,孩子一定有钱读书吗?

人到中年,最怕失业破产

之前看到这么一个事,触动很大:

王,原来是在一家出口汽车零部件企业做销售。

周,是一家在线教育平台的讲师。

夫妻两人的月收入,有5万元。

2017年,周28岁生日当天,他们买了燕郊的房子,月供8000多。

计划着,等积蓄更多之后,就将房子置换到北京。

可惜,一切计划都从2020年开始,逐渐落空。

新冠疫情、外贸行业承压、教培寒冬......

让这对80后夫妻双双失业。

靠着存款,撑到今年的5月,

透支信用卡、花呗、借呗,亲朋好友的钱都借遍,但还不上贷款的日子还是来了。

还不上贷款,

意味着他们的房子,将被拍卖抵债,而他们自己也会被银行起诉、变成失信人。

一个中产家庭,从小康走到失业“破产”,只不过2年。

今年,这样的家庭,不在少数。

在某红色软件里,关于失业的笔记,就有40万之多。

一篇关于领取失业保险金的笔记,能有600+个收藏。

网上有一个段子:

职场上别欺负90后,甩手不干,炒掉老板,分分钟的事。

要欺负就欺负中年的。

就是他想不干了,也得忍着,上有老要照顾,下有小要抚养。

车贷房贷,更是压的喘不过气。想离职都不敢离职。

虽是戏言,却很真实。

退一万步说,房可以卖,债可以还,

但是,孩子的教育能断吗?

我相信,不少做生意破产、欠债的家长,肠子都悔青了。

悔当初,为什么没有把孩子读书的钱单独隔离出来。

就算欠了债,就算要卖房,孩子总有钱能把书读完。

孩子的教育金,稳字当头

有的家庭,也知道要给孩子读书准备钱,可惜的是放错了地方。

小马老师身边就有个活生生的例子。

一个朋友,一直计划着高中毕业去美国读大学。

父母在股市里给她留了200多万元股票,准备供她出国留学时使用。

没想到她18岁那年,遇到了2008年股市大跌,200多万元直接缩水成了不到80万元。

最后她不得不放弃美国的入学机会,去了新西兰。

还有人会选择买房,想着等孩子要花钱了,卖房套现。

但事实告诉我们,

如果你欠债还不出钱来,房子作为家庭资产,是要被拿去抵债的。

当家庭经济情况真的出问题的时候,房子根本保不住。

孩子的教育金,稳字当头,其次就是要用的时候,必须能取出来。

至于收益多点少点,不是最重要的。

所以基于这2点,给孩子准备的教育金更建议放这些地方:

1

50万以内银行存款

河南村镇银行暴雷的事,最近有了后续。

50万以内,全部垫付;50万以上的按照50万垫付。

存款保险条例「兜底」的好处,体现出来了。

按规定,哪怕银行倒闭,

存款保险基金,会在银行发布公告后的7个工作日内,把50万范围内的本息和付给我们。

如果手里钱多,记得分散几家银行存。

2

国债

通俗点说,就是国家找我们借钱,国家信用兜底。

3年期和5年期国债比较常见,目前票息水平分别是3.35%和3.52%。

起买的门槛也低,只要100块。

就是最近有点难抢,7月国债发行400亿额度,原定9天发售期,结果一分钟就抢没了。

3

年金险和增额终身寿险

受《保险法》保护。

即使遇到极端情况,保险公司倒闭了也不怕,像年金险、增额终身寿险的权益也有兜底。

(来源:《保险法》第九十二条)

这里插播一个选年金险和增额终身寿险当教育金的小技巧:

要选择那些领取写进合同、保证领取金额高的。

因为领取金额写进合同,所以什么时候、领多少钱也是确定的。

以后,利率无论如何变动,都与这笔钱无关。

最近问年金险和增额终身寿险的人很多,如果你也想咨询,预约慧择保险咨询顾问,帮助你分析需求,提供更适合你的方案搭配。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有