结节、息肉、囊肿、增生,谁是癌症的“定时炸弹”?

慧择小马老师 · 一年前609 人看过

最近,身边一个刚过30的朋友,来找我咨询保险。

原来是最近拿到今年的体检报告,有甲状腺结节。

这场面我熟悉,这些年见过的结节、息肉、囊肿、增生,还真不少。

查出结节后,想赶紧买份保险没毛病。

但能不能买到,却是个“大难题”。

结节、囊肿、增生、息肉,

恶变概率大吗?

结节:多数都低危

其实结节不是疾病诊断,而是影像观察。

有结节只能说明,影像在身上看见了一个小团块。

这个小团块,可能是局部发炎、组织增生,也可能是肿瘤。

具体是什么,还需要医生进一步诊断。

不过多数结节都问题不大,用最常见的3种结节来说,

甲状腺结节:绝大多数是良性的,总体上只有4%~6.5%是癌。

乳腺结节:大多是良性肿瘤, 4%~10%是恶性。体检报告上一般会写BI-RADS分类,3类及以下的恶性病变风险一般较小。

肺结节:按照医生的要求定期复查即可。

但如果你是在50~74 岁之间、吸烟≥20包/年;或者报告上出现了这些不利字眼,需要提高警惕。

结节边界不清,分叶、毛刺

结节大小 ≥ 8 mm

结节形态呈磨玻璃状

密度不均匀

囊肿:癌变可能性很低

简单来说,囊肿就是充满液体的包。

大多数纯纯的囊肿(只是一包液体,没有别的东西),基本是良性病变。

最常见的囊肿有3种↓

卵巢囊肿:生理性的,跟月经周期相关,会自行消失;病理性的,也大部分都是良性的。

肾囊肿:年龄越大,发病率越大。

可能是先天性肾小球肾小管结构变异所致,也可能是后天损伤、感染等造成。

如果是直径<4cm的无症状单纯性肾囊肿,不用太紧张。

肝囊肿:长在肝脏上的所有囊泡状病变统称为肝囊肿,大部分病例都无需治疗。

肝囊肿平时没有什么明显的不适症状,只有当囊肿越长越大时才会出现症状。

增生:多数是正常现象

增生,简单来讲就是东西长多了。

一般分为生理增生和病理增生,即使是病理性增生,也不等于癌变。

女性中最常见的乳腺增生,大多数都是正常现象,只有极少部分(病理诊断为不典型增生的),才有发展成乳腺癌的风险。

息肉:部分情况有癌变可能

息肉是人体粘膜表层,多生出的「一块肉」,人体内凡是有黏膜的地方,都有可能出现息肉。

不同的息肉类型,癌变风险不同:

*息肉类型在「病理报告单」上会注明

总结一下,结节、囊肿、增生、息肉,这4个体检报告里经常出现的。

听着挺可怕,这里多了块肉、那里长了个泡的。

但其实多数是“良民”。

有结节、囊肿、增生、息肉,

影响买保险吗?

影响。

保险公司和医生的关注点不太一样。

医生主要是管现在病情严不严重、需不需要做手术治疗。

所以有的时候,医生说“小事”,定期来复查就行。

但搁保险公司这,就不能这么“心大”。它必须考虑到后续的赔付可能性。

所以在承保的时候,会更谨慎。

小马老师捋了一张表,把常见的核保结论放里面了,让大家心里有个底。

(具体以保司核保意见为准)

总的来说,如果病情较轻或已采取了相应的治疗手段(如手术切除)后,一段时间内无复发、无其他异常。

承保的机会还是挺大的。

如果已经有了结节、囊肿、增生或者息肉,想买保险,

有几个要注意的地方:

“

① 如果病情未明确,比如乳腺结节没有分级。建议先明确分级,再考虑投保。

② 如果病理性质未明,比如不知良性还是恶性。也最好先拿到病理结果。

③ 不同产品对疾病的限制条件不同,可以多试几款,选对自己最友好的。

④ 优先选择可以智能核保的产品。

温馨提示:投保时,一定要如实告知自己的身体状况、既往病等信息,别侥幸不告知。到时候要赔的时候赔不了,可别哭~

核保相对友好、保障又不错的产品,小马老师也给大家理了几个。

(具体以保司核保意见为准)

其中i无忧重疾险,给大家多说两嘴。因为i无忧的健康告知真的很宽松:

①不问及检查异常

通常重疾险都会问到近1年或2年,是否有检查异常的情况。

(图源:某重疾险健康告知)

但i无忧重疾险的健康告知中没有问到。

②乳腺结节3级可正常投保

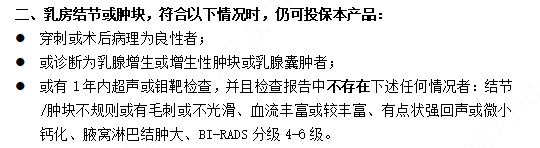

多数重疾险对乳腺结节3级患者,不是拒保就是除外承保,很少可以正常投保。

但i无忧重疾险就十分友好,健康告知仅问及4-6级,乳腺结节3级若符合条件,可以正常承保!

(图源:i无忧重疾险健康告知)

不过,大家注意,2022年6月16日,核保尺度就会收紧。

调整前:乳腺结节3级、甲状腺结节、乙肝三阳、高血压、高血糖、视力下降等符合条件可标体承保。

调整后:乳腺结节3级不能标体承保,患乙肝投保更严格,新增对听力下降、失聪的询问等。

每一个更宽松的健告,都意味着保险公司要承担更高的赔付风险。

所以,保险公司会根据投保人数和理赔情况,不定期调整产品的核保要求。

宽松的产品,随着买的人越多,会慢慢收紧。

所以,趁着产品核保门槛低,有需求的可以抓紧上车。

它可能就是你家庭财务的“保命稻草”。

想了解更多核保宽松的产品,或者想针对具体的疾病规划保险方案。

预约顾问咨询,我们给你免费挑选合适的产品。

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有