父母养老保险怎么交?3个方案解决父母养老难题!

保险马探长 · 一年前1062 人看过

对我们来说,比起自己养老问题的焦虑,父母养老 显然更紧急!

如果父母有退休工资,子女真的可以松口气,起码提供了部分现金流,压力没那么大。 尴尬的是,大部分父母年轻的时候都为了子女,到年老就只有赤条条一个人。 顶多买了个新农合,有些连社保养老金都没有。

虽然,父母已经到了退休养老的年纪,但我们也可以通过合理的规划,减轻养老负担的。 补缴社保也不太现实,一次投入压力也有点大。养老年金是其中一个选择。

一、父母买养老年金险,会面临什么问题?

对父母们来说,购买年金险的问题有三个:

一是能不能买?

是否会受制于健康、年龄的问题,根本没法购买。 这个问题与其他健康险(重疾险、医疗险)一样。

但好在年金险对这些条件的限制没那么严格,挑一挑总能找到可以投保的产品。

二是值不值得买?

年金险带有财富属性,它的特点是增值稳定,并且是复利。

但需要时间才能显现它增值的“神通”。 时间太短,不仅增值不多,随意取用还可能亏损。

而对于父母们来说,或马上迈入退休的门槛,或已经退休,在时间上就有劣势。 所以必须精打细算的看年金险的增值是否能称心如意。

除此之外,还有领取的灵活性。因为马上或已经退休,能赶紧领取才有意义。 六七十岁交了钱,还得等个几十年才能领取,那就完全没有必要了。

三是有没有专业的护理?

现在不少养老年金险以高端养老院作为一个亮点。

不过,不少人会想如果身体健康,为啥要住进养老院呢? 在家养老,偶尔跟邻居串串门,跟孩子们吃吃饭,不香嘛!

这个问题可以换个角度来看,我们需要的是一种保底策略。

能居家养老固然是好的,但如果父母独居,身体不好,发生失能,居家难以让他们得到专业的护理。

这个时候使用养老社区权益,让他们有专人照料,我们自己也放心。

总之,身体尚健康的父母可能不一定会用到,但随着年龄递增却很难说,所以有总比没有的好。

那么这样的产品究竟有没有呢?

二、 超适合父母购买的年金险——金盈年年

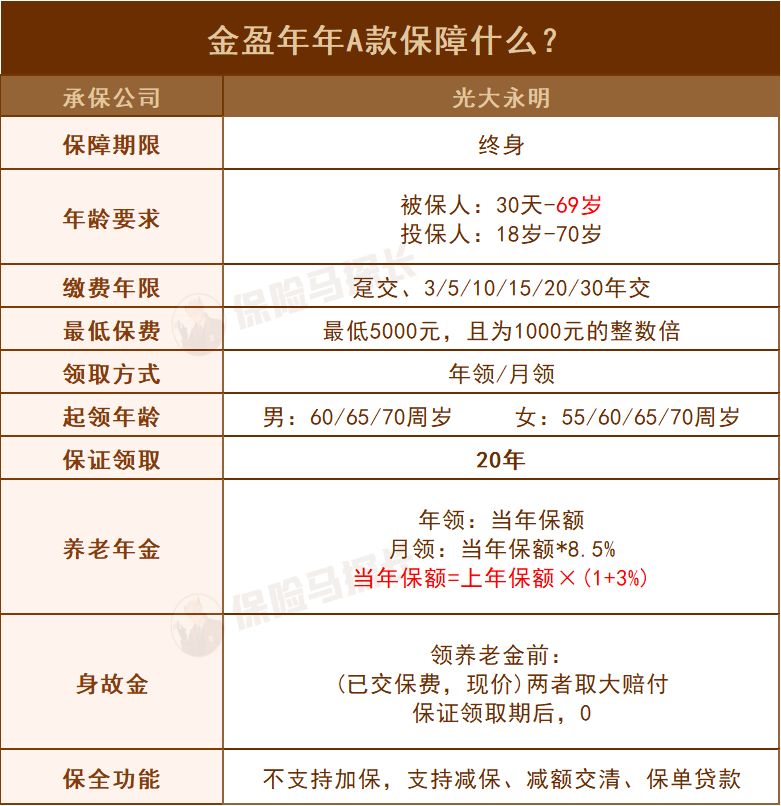

先来看看金盈年年的基本情况↓ (具体以保险条款和合同为准)

下面我来说说它为啥适合父母购买:

1、投保门槛比较宽松

年龄上,金盈年年最高69岁可以购买,并且无健康告知要求。

2、领取比较灵活

金盈年年最快在投保第二年就能领取,比如在最高投保年龄69岁投保,70岁开始就能领钱。

这种领取灵活性,对年龄稍大的父母们来说应该是最大的善意。

3、有高端养老社区权益

金盈年年的养老社区从居住、医养和休闲三个方面,提供了妥妥的一条龙服务。

有专业护理需求的,独居住着无聊的,都可以考虑。

4、有保底领取

因为投保年龄比较高,所以会比较担心两个问题:

万一没领几年钱,就身故了,那会不会很亏。 万一觉得自己身体不太好了,想一次性多花点钱怎么办?

金盈年年有个保证领取20年的约定,一旦开始领钱,不管是中途哪一年身故,剩下没领的钱都会给身故受益人。

至于真的急需要用钱,可以退保领取现金价值。金盈年年在保证领取的那20年都有现金价值。

但还有一个关键问题是,这么领取到底值不值呢?

三、3种年龄方案,看领取值不值?

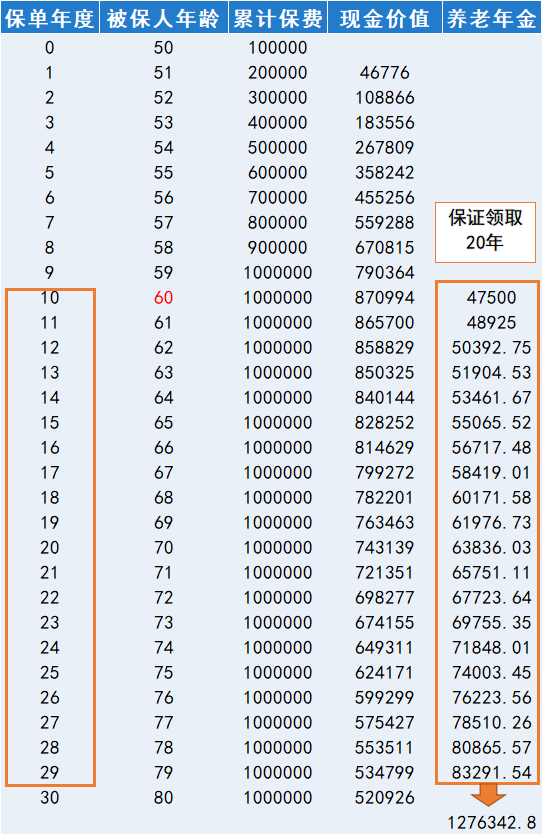

方案一:(接近退休)50岁投保,10年交,每年10万,60岁领取

如果50岁开始投保,投入100万,保证领取127万。

在保证领取的最后一年,算上现金价值,总共能领取181万。

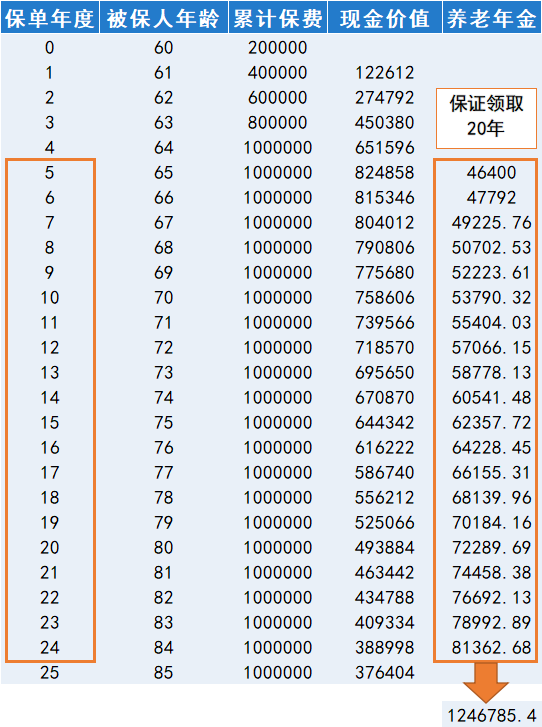

方案二:(延迟退休)60岁投保,5年交,每年20万,65岁领取

如果60岁才开始投保,投入100万,保证领取124万。

在保证领取的最后一年,算上现金价值,总共能领取163万

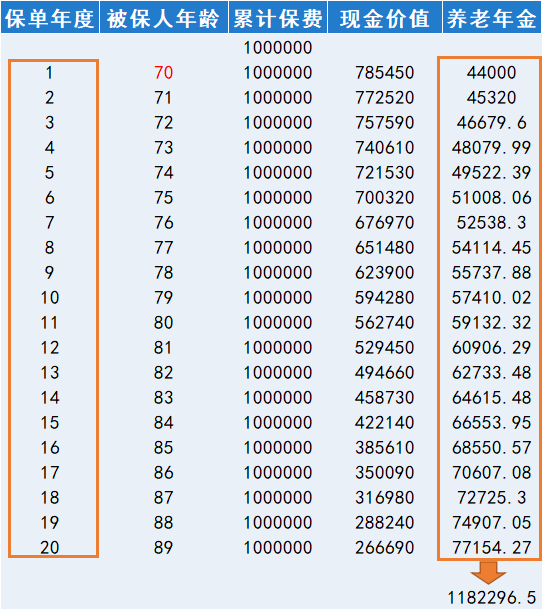

方案三:(已经退休)69岁投保,1年交,100万,70岁领取

如果是69岁的高龄投保,1次性投入100万,第二年就能领取,保证领取也能达到118万

在保证领取的最后一年,算上现金价值,总共能领取144万

以上三种年龄领取方案刚好契合了接近退休、延迟退休和已经退休三种情况。

不管哪种领取方案,保底领取的钱都不会亏。

并且算上现金价值的都大大超过已交保费。

因此,综合来看,金盈年年解决了父母投保养老年金险的三个问题:

高龄、身体异常能买非健康可买

增值可观,具有确定性,值得购买

高端养老院权益,解决专业护理问题

对于迫切解决父母养老问题的80、90后来说,金盈年年可以托付。

自从第七次人口普查后,养老这件事一直让人很焦虑。

按照那次普查的数据,咱的人口结构如下:(来源:国家统计局)

15—59岁,占63.35%,下降6.79%;

60岁及以上人口,占18.70%,上升5.44%;

0—14岁人口为占17.95%,上升1.35%;

其中劳动力人口下降的很厉害,这意味着交养老保险的人少了。

当然这还不是最可怕的,按目前的情况推算,中国老龄化,将在2050年达到峰值:

65岁以上的人口占比高达27.9%,接近1/3。

如果按60岁算,老龄人口将接近5亿,超过1/3。而那批60岁的人,差不多就是咱80到90这批人。

也就是说,到咱退休的时候,是人口老龄化最严重的时候。

那时候,新一批的劳动力人口还没成长起来,交社保的人可能还比不上现在。

这情况,你说焦不焦虑? 可怜咱二三十岁的年龄,现在开始就要考虑养老的问题了。

其实,要说咱自己的养老也还好,起码还有个二三十年准备,买份年金险,退休后可以稳稳的领钱。

再加上国家大力推动养老产业的发展,改革养老体系,以后肯定会有更多的养老解决方案。

不过,父母辈的养老就没那么容易了,他们或正在退休的路上,或已经退休。

既要直面如今养老体系和产业的不完善,又受制于年龄,已经没有很长的时间进行资产增产。

越是如此,就越需要我们来把把关。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有