一个家庭中,谁更应该配置保险?怎么买?保险纯干货分享

智慧保 · 一年前2957 人看过

很多家庭的第一份保单是买给孩子的,我也是这样。孩子的出生对于父母来说是一个巨大的幸福,父母都想要把最好的给予孩子。

随着对保险了解的越来越多,才知道家庭保险的配置顺序上先孩子后大人的投保顺序风险还是很大的。

那么,一个家庭中,谁更应该配置保险?尤其是在预算有限的情况下,保险该怎么买呢?

一、一个家庭中,谁更应该配置保险

一个家庭中,谁的责任重,谁就更需要保险来抵御风险。作为家庭的经济支柱,上有老下有小,不仅仅要努力赚钱,还要未雨绸缪,把保险作为“万一”之后,让保险延续对家人的爱与责任。

在多数家庭中,夫妻双方是重要的经济来源,承担着家中的各项支出,所以,一个家庭最该投保的是这个家庭的夫妻双方(经济主要来源者),这样家庭经济稳定得到了保障,孩子的成长、老人的赡养才更有保障。人生中的风险主要有意外、疾病和身故,所以,家庭经济支柱要从这三个方面考虑。

1、意外保障的需要

意外风险不挑人,一旦发生,小则小伤小痛,大则失去生命。意外往往让人猝不及防,尤其是对家庭的经济支柱,会起到毁灭家庭的经济生命作用。现在的很多家庭都是背负房贷车贷的家庭,一旦家庭支柱发生意外,高额的债务会让原有的家庭陷入困境。

而如果有了意外险,至少家庭还能维持基本生活。而且意外险投保门槛低,保费也划算。

2、健康保障的需要

工作生活的双重压力下,让越来越多的人处在亚健康状态。作为家庭支柱,一旦生病,尤其是罹患大病时,对家庭的影响是巨大的。首先是经济收入锐减,生活水平直线下降。其次是经济支出加大,甚至入不敷出。因此,尽早配置合适的健康险意义重大。

3、身故保障的需要

顶梁柱的离去,对于家庭是莫大的损失。虽说生命无价,但是寿险可以给家庭一个保障的价格,它能继续延续顶梁柱对家人的这份爱,哪怕不幸发生了任何风险,也能借助寿险这个工具帮助家人坚强的走下去。

二、家庭经济支柱怎么买保险

家庭经济支柱配置保险需要了解清楚家庭经济情况:是否负债?是否有老人赡养?是否要抚养孩子?家庭固定收入和开销是多少?这些都是在投保前要考虑的。

图片来源:慧择保险网

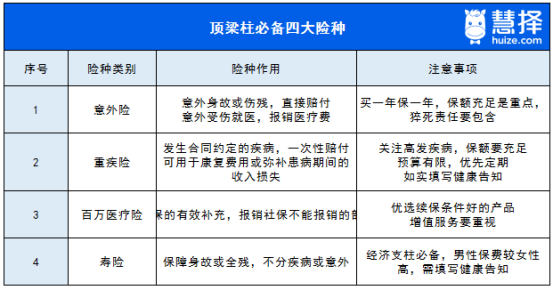

对于家庭经济支柱来说,重点购买顺序:意外险➡重疾险➡医疗险➡寿险。

1、意外险

意外险可以覆盖意外医疗费用,意外身故/伤残,可以弥补家庭损失。建议优先选择不限社保报销范围的产品,一年期保障产品就可以,保额最好买高一点,要能够覆盖家庭所有的债务。

2、重疾险

重疾险的意义在于弥补患病期间的收入损失、费用等,经济条件允许,可以直接保障到终身;经济条件不允许,可选择保障到70岁或其他时间的定期重疾险。

结合当前的医疗水平,建议重疾险的保额不低于30万,如果预算充尚可,可以买到50万,毕竟,充足的保额才能更好的抵御风险。

3、百万医疗险

补偿医保的不足,花多少报多少,可以涵盖医保所没有的外购药、质子重离子、就医绿通、医疗垫付等功能,性价比高,是不可错过的“网红”保险。

4、寿险

万一不幸身故,家人能获得一笔保险金,可以防止家庭经济支柱倒下导致的收入锐减和无法维持正常生活的困境。对于多数工薪家庭而言,没有必要买终身寿险,只要覆盖承担家庭经济责任的主要阶段就可以了。

文章小结

一个家庭配置保险,应该优先完善家庭经济支柱的保障,这样才能提高家庭财务抗风险能力。

对于家庭顶梁柱,高保额意外险是标配,医疗险是医保的有效补充,几百元就能获得数百万的保障,保障到期后一定要及时续保。

重疾险一定要趁早买,年龄越大,保费越高;纯保障的定期寿险可以用较少的保额抵御家庭经济风险最大的几十年,性价比高,一定不可少。

基础保障完善后,如果还有预算,还可以考虑养老保险,确保退休后的生活质量、求医看病不受影响,可以尊严养老!

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有