前方高能!2大爆款增额终身寿险年金险,即将下架!

大择 · 一年前1612 人看过

受互联网新规影响,很多高质量增额终身寿险已经下架,

比如传世壹号、爱心守护神2.0、利多多等等,它们早在11月初、12月中旬就下架了,

而剩下的优质增额终身寿险和年金险没有多少了,

其中就包括:金满意足臻享版增额终身寿 和 光明慧选年金险,

它两分别在12月31日和12月30日从线上下架。

要说能和它们PK的好产品,真是凤毛麟角,

所以看好这两款产品的朋友,一定要早做咨询。

想节省时间,直接点这,大择1V1帮你弄明白、定方案:

1

金满意足臻享版:12月31日下架!

1、金满意足臻享版:保单高利益,最高达到3.49%复利

金满意足臻享版是一款增额终身寿险,虽然本质是寿险,但不用等到退休或者去世后才能用钱。

它的现金价值(可理解为保单实际能用的钱)可以终身增长,并且中途支持部分取出,没有领取时间等限制。

优势在于灵活,可以按需取用里面的资金,没有特别的时间限制。

·

同时,利益也高,最高达到3.49%复利。

举个例子:以30岁老王,年交5万交10年为例,如果钱一直不用,现金价值不断

第10年增长到60万多,复利3.419%,折算单利4%;

第30年增长到120万多,复利3.478%,折算单利有5.96%;

第50年增长到238万多,复利3.487%,折算单利是9.10%;

时间越长,利益越高,长期可以锁定接近3.5%的复利。

如果中途不取用,健康长命百岁到最后105岁,一共能获得574万多,是已交保费的11倍多。

这笔钱可以传承下去,留给子孙后代。

如果中途有需要的花钱的,也可以跟保险公司申请“部分领取”,

剩下的钱还会继续增值,而且在官微上就能操作,非常方便。

抢先看【保额会长大的终身寿险】:

受新规影响,金满意足臻享版将于12月31日下架调整。(后续下架时间更新以保司通知为准)

金满意足臻享版具体可以这么用:

① 想给孩子存一笔教育金

假设30岁妈妈给刚出生的男宝宝买,年交5万,交10年。资金可以这么安排:

孩子18-21岁,上大学每年取3万,作为学费或生活费;

孩子22-24岁,读研究生每年取5万,补贴学费或生活费;

孩子30岁结婚,取20万补贴办喜宴;

孩子35岁,大人也差不多退休了,可以每年取3万出来补充养老,拿20年,一共60万;

孩子60岁,账户的钱可以自己领出来花,或者继续放在里面增值到百岁后,现价还有299万多可留给子孙后代。

也就是说,买保险交了50万保费,最后会拿回来406万,翻了8倍多。

不仅孩子上学可以用,还能照顾到孩子各阶段的重要人生阶段,且自己养老也能花,省心省力,一份保单搞定。

② 补贴爸妈养老,且自己老了也能花

比如30岁男性,年交5万,交10年,现金流可以这么安排:

40多岁,爸妈刚好退休没多久,趁着身体健朗,每年取个1万块给爸妈当旅游基金,出去旅旅游散散心,老人辛苦一辈子,是该享受一下了。

爸妈80岁、90岁大寿,都可以取个10万出来给他们祝寿,或者办个热热闹闹的寿宴,随你安排。

自己65岁,也差不多退休了,每年拿5万出来当养老金,假设90岁时就走了,自己领125万养老金,还能再留给孩子45万多。

等于这份保险,一共拿了5万+20万+125万+45万=195万,翻了近4倍。

而且父母、自己、孩子三代人都照顾到了。

2、金满意足臻享版适合2类人:

(1)想强制准备一笔钱,以备将来之需。

比如给孩子准备学费、婚嫁金,给自己补充养老等,不清楚以后钱花在哪里的,就当存钱了。

举个例子:给刚出的孩子买或者30岁的成人买,

稳定存着十几二十年后,正好遇上用钱高峰期(孩子上大学、大人接近退休养老),

可以满足人生多个阶段的用钱需求。

(2)想做点稳健资金配置的人。

比如家庭主妇、忙碌的上班族,

不用盯着股市、学习挑选好基金,放在那里就能增值,不用操心。

根据慧择后台系统显示,购买这款产品的企业高管、教师,甚至证券从业人员还不少:

2

光明回旋年金险:12月30日下架!

光明慧选是一款典型的养老年金险,

前期交一笔钱,到退休年龄可以每月或每年领到一笔钱,

什么时间领,领多少在购买时就确定好的,它同样获得很多人的青睐。

1、光明慧选适合谁?

适合想为以后养老提前准备一笔钱,希望过上品质养老生活的人。

花钱没有自控力的朋友想存下养老本,

它定时定量给到一笔钱,越长寿拿越多,专注于养老用途。

光明慧选年金险:保证领取20年,可搭配万能账户↓

2、光明慧选年金险:高领取,长期利益能接近复利4%

退休后每年/每月定时定量领一笔钱,可领一辈子,

长期利益能接近复利4%,很不错。

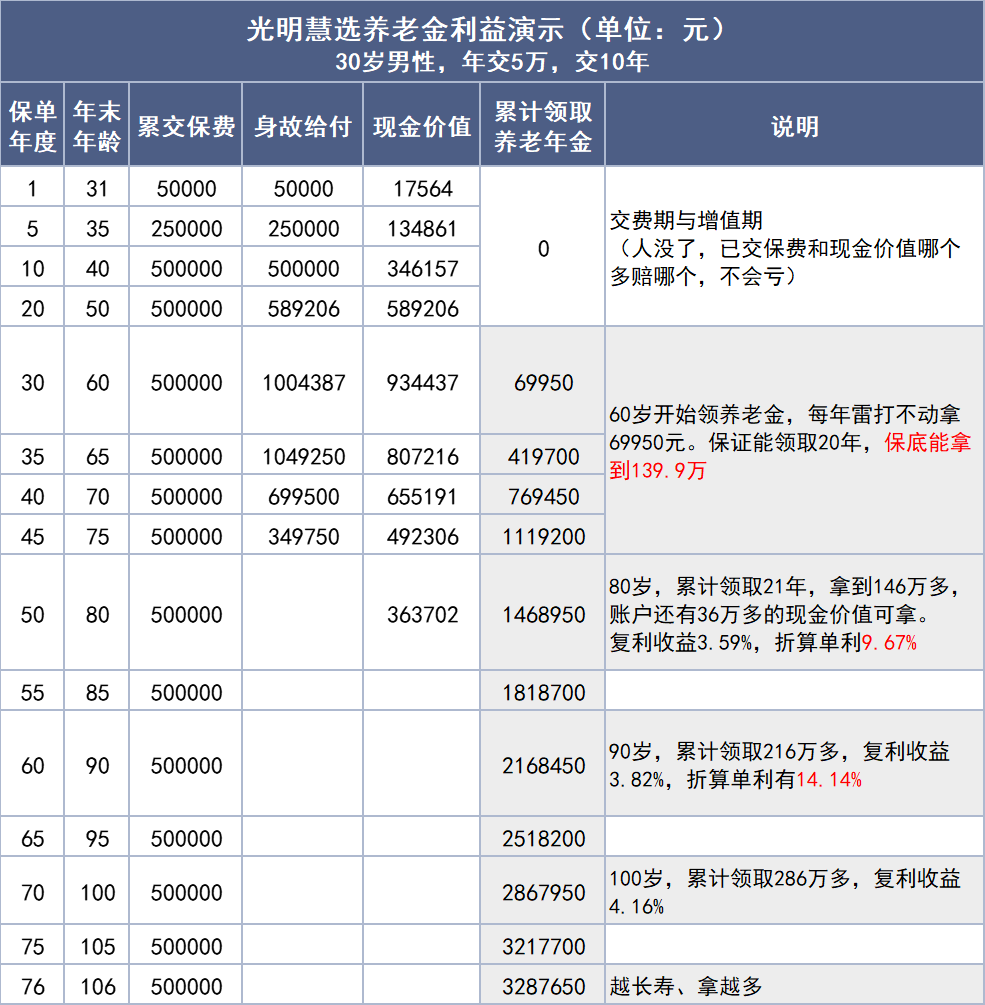

举个例子,假设30岁老王,交5万,连续交10年,60岁开始领养老金,一直领一辈子。

从60岁开始,他每年都可以拿到69950元的养老金,

注意是每年,雷打不动、定时定量给到,

不管未来行情如何,也不管存款利率降到多少,都不影响,

一直拿到百年离去为止。

比如,老王到80岁,累计领了21年的养老金,一共146万多。

这就锁定了复利3.59%,相当于买到了一款时间长达50年,单利能到9.76%的产品。

越长寿,领到的钱越多,可以锁定的利率也会越高。

如果不想慢慢领,想早点领回钱或者对寿命预期较短的朋友,可以选择保至定期计划。

60岁开始每年领取66750元,一直领20年,满期时再一次性领10倍的满期金,

也就是66.75万,

相当于一次性把90岁前的养老金都拿到了,

累计能拿到手200多万,是已交保费的4倍多。

30万即可旅居养老,亲民养老的智慧之选↓

3

最后总结一下,2款保险都喜欢,怎么选?

有明确养老需求,光明慧选年金险每年领钱,活到老领到老,省心;

想资金稳健,又追求灵活一点的,可以买金满意足臻享版增额终身寿,

而且做生意、当老板的朋友还可用作财富定向传承的工具。

预算宽裕,两款可以搭配购买,以后享受两份高利益产品带来的快乐~

四、两款产品常见问题解答

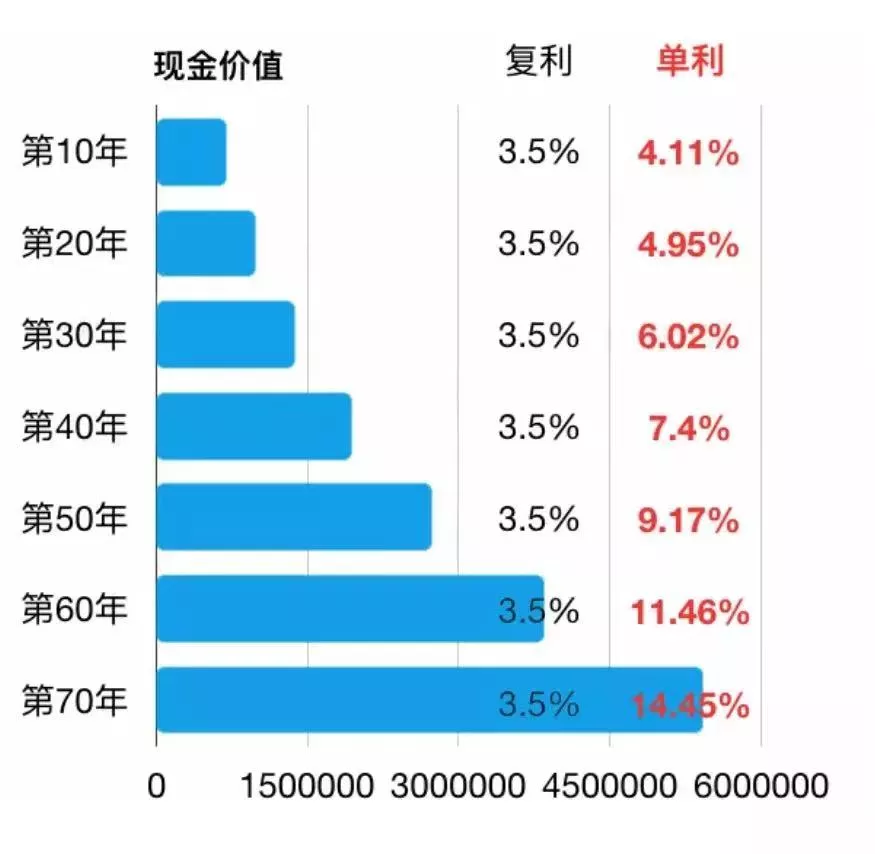

1、两款产品都是按复利计算,单利和复利什么区别?

银行存款、国债等都是单利计算,就是本金不变,比如你有10万块,存5年,利率4%,

5年后本息和:10万+10万*5*4%=12万。

如果是复利计算,利息也会作为本金,每年滚存。

比如同样的条件,5年后的本息和:10万*(1+4%)的5次方=121665。

存5年,复利计息比单利利息,高出1665块;如果时间再拉长,差距会更大。

以3.5%利率为例,对比看下单利和复利的区别,复利优势明显。

2、感觉这类产品跑不过通胀?

通胀是客观存在的,尤其是GDP增速特别快的时候,会更加明显。

比如90年代,当时的存款类利率可以达到9%左右。

那时候很多人都觉得,经济的高速增长会永远持续,但现在来看并没有。

随着经济增速放缓,未来通胀也许不会像过去20年那么厉害了。

但同样的,也找不到9%的高息产品了。

将来的大趋势依旧是利率下行,年金/增额寿的优势在于,能锁住当前年代的利率。

比如增额寿长期达到3.5%左右的复利,再过几年、十几年来看,一样会很香。

当然,只有它也还是不够的。

我们可以配合着基金等其他投资产品,来跑赢通胀获得更高的收益,这是不冲突的。

3、万一身故了怎么办,是不是很亏?

这类产品本质是人寿保险,带身故保障,什么时候人没了、赔多少钱,都会写入合同。

每款产品约定的赔付情况可能不同,不过基本上不管什么时候离世,至少能拿回来已交保费,不至于亏。

比如光明慧选,交费期身故,是已交保费和现金价值中按最高的赔付,最差也能拿回交上去的钱。

开始领钱后是保底拿20年的,即使只领7年,剩下13年的养老金也会给家人

金满意足臻享版,假设30岁买,35岁时还没交完费就走了,是已交保费×1.6倍、现金价值,哪个多就赔哪个。

除了身故保障,这类产品还可以指定受益人。

定好身故后赔的钱给谁、给多少,避免家人需要到处找公证才能拿钱,也免去了可能存在的财产分配纠纷。

再比如,像金满意足臻享版,可以附加投保人豁免,家长给孩子买来当教育金。

交10年,每年交5万,刚交完2年,家长不幸生病离世了,剩下8年的保费保险公司直接帮你交了。

但这份教育金还是属于孩子的,孩子以后还能用,也是个保障。

4、要不要再等等看明年会有更好的产品?

根据互联网新规,明年符合这类产品线上销售资质的保险公司就21家左右,有的产品会下架或者下架调整。

为了互联网长期健康的发展,以后产品定价要更合理,不能随意打价格战,从而造成一些不良性的竞争情况。

对消费者而言,现在的产品性价比已经很高了,如果有适合自己需求的,可以早些考虑了解。

现在能在网上买到,也能享受到更方便、更规范的服务。

明年,还是有很多未知数。

早买早保障,早买早安心。现在买上,就算以后产品下架,也不受影响。

最后再提醒一下,金满意足臻享版最晚12月31日线上下架(具体下架时间以保司正式通知为准),

光明慧选养老年金会提前,12月30日线上下架,有需要的提前安排。

推荐阅读

意外险

35元/年的小蜜蜂2号,今年最推荐的意外险!

不用犹豫

年金险

大家养老鑫享如意养老年金保险条款介绍 优缺点有哪些

大家养老鑫享如意养老年金保险保障期限为终身,开始领取养老年金后,有效保险金额每年递增7%,保证领取25年,安全稳定可靠!

年金险

人均寿命提高一岁?最痛苦的事出现了……

人活得越来越长,那养老钱准备多少才够用?

年金险

光明一生慧选版是哪家保险公司 好不好

光明一生慧选版作为光大永明人寿旗下的产品,产品质量有保证,可以作为社保养老的有力补充。

寿险

华贵大麦2022定期寿险怎么样 健康告知严格吗

华贵大麦系列的定期寿险在市场上一直都是高性价比的存在,华贵大麦2022定期寿险怎么样呢?健康告知是否严格?一起来了解下。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有