什么是质子重离子医疗?

大择 · 一年前3165 人看过

说起来,我最开始知道质子重离子的时候,还是因为之前在医院认识的一个病人家属,他爱人得了乳腺癌,当时是在广州治疗,他自己在肇庆当老师,他每天下了课就赶着火车往医院跑,一次聊天中他提到,打算卖了老家的房子带老婆去上海治疗,听说上海有治疗癌症的前沿技术,想试一试。

后来我才知道,大哥说的治疗癌症的前沿技术,就是“质子重离子”治疗。

再后来,我们也没有联系了,希望他爱人的身体健康能恢复起来。

说回质子重离子治疗,因为这种治疗方法带来的副作用小、治愈率高,所以也被很多人誉为“治癌神器”,但关于这个治疗方法,其实还有很多细节。

比如:

质子重离子技术是什么癌都能治吗?

质子重离子治疗治愈率有多高?有什么副作用?

医保能报销吗?商业保险能报销吗?

下面我们就来挨个讲讲:

简单来说,质子重离子治疗是癌症放射治疗的一种前沿技术。

学术原理的说法:

质子或者离子经由同步加速器 加速至光速的70%后,来轰击位于身体内部的肿瘤。

只轰击肿瘤,对正常组织的误伤极小。

总的来说,我们非医学界人士知道它:精准、有效就可以了。

但质子重离子治疗也有局限性,它并不能治疗所有的癌症,著名肿瘤治疗机构MD Anderson的资料称,实体的、有确定边界的、尚未扩散的肿瘤会从质子治疗中获益。

也就是说,晚期肿瘤患者(多发转移、肿瘤终末期患者等)、血液系统肿瘤(白血病、多发性骨髓瘤 等)、这些都是无法用这项技术的。

它只是一个局部肿瘤的治疗手段,很多中晚期的肿瘤还要联合化疗、外科系统治疗。

例如上海质子重离子医院,以下情况的患者是不收治的:

▲ 晚期肿瘤患者(多发转移、肿瘤终末期患者等);

▲ 血液系统肿瘤(白血病多发性骨髓瘤等);

▲ 同一部位肿瘤已接受过2次及以上放射治疗的患者;

▲ 已进行放射性粒子植入治疗的患者;

▲ 空腔脏器肿瘤(食管癌、胃癌、结直肠癌等)患者;

▲ 无法较长时间保持俯卧或仰卧等体位的患者等。

之前有保险代理人在朋友圈宣传

“上海质子重离子医院开业一年来,283例癌症患者,治好了244例。”

但,244例出院的患者数,并不是治愈的患者数。

目前该医院对外公布的数据一般只有出院人数、一年期、2年期生存率。

虽然数据显示生存率比其他常规放疗要高,但这也是基于前期对标的患者严格筛选后,再进行基础治疗所得出的数据结论(即前面已经筛选的是治疗几率高的病人)。

从现在已有的数据来看,质子治疗至少在前列腺癌的控制上可能具有优势。

它能提升肿瘤的控制率,但光靠它,还不能治愈肿瘤。

总体上,质子重离子治疗比放疗确实有很大优势,但很多还仅仅只在理论上,目前还没有临床研究确切证实。

经济上的副作用

按上海质子重离子医院的费用来估算,一个疗程30万左右,加上住院、检查等,预计35-40万之间。

日本公立医院大约20万人民币左右,私立医院30万左右。

美国大约在60万左右。

德国50万元左右。

当然,去国外治疗,光考虑往返机票、随行人员的住宿等开支,大约就得准备20万左右。

由于国内尚未把质子重离子治疗纳入医保报销,要想报销质子重离子治疗费,只能考虑从商业保险入手。

重疾险——确诊癌症,保险公司赔付保额,用赔款去交治疗费。

百万医疗险——必须是能报销质子重离子费用的医疗险。一般1万以上的部分可报销。

(1)重疾险

重疾险的优势是,一旦符合理赔条件,可以一次性获得保额给付。

如果单从质子重离子治疗来考虑的话,一般重疾险都能够满足条件。

因为恶性肿瘤(癌症)是属于保险协会规定的28种重疾之一,任何保险公司销售的任意一款重疾险产品必须包含这些核心疾病。

那重疾险多少保额才够呢?

癌症的治疗费,根据不同的癌症种类、不同的病情阶段,费用从几万到几十万,甚至上百万都有。

适合质子重离子治疗的话,国内30万左右。

国外的考虑加上20-30万的机票、住宿等费用,大概费用在50-100万左右。

如果想要获得相对比较好的治疗,并且尽量减低对家庭经济生活的影响,按目前社会经济水平来预估,建议保额50-100万左右。

保额的选择,不能仅仅看平均治疗费用,而是从风险角度考虑,再结合自己的经济条件,进行上调或下调。

这里,我给大家整理了几种优质重疾险,供大家参考:

简单给大家总结一下,各个重疾险的适合人群:

如果你不想花太多钱,只想要一份基础的重疾险,

推荐【达尔文5号荣耀版】,轻中重保障都有,保障全的前提下还便宜。

如果你想要在保障全的基础上,提高赔付保额,

考虑【达尔文5号焕新版】,对轻症/中症/重疾都有高额的额外赔付。

如果你是健康情况良好,追求高性价比的同时,希望重疾能赔付多次的,

重点考虑【健康保普惠多倍版重疾险】。

重疾赔付2次已经够用了,同时不分组大大提高了二次重疾的理赔概率。

如果你有乙肝大小三阳等健康异常,

不用看其他的产品了,直接核保【哆啦A保2.0重疾险】。

这是你大几率能买的重疾险 。

(2)普通医疗险

和重疾险不同,医疗险是报销用的,用后报销。

所以,有些医疗险需要自己先垫付治疗费用,出院后再报销,也有些服务更好的医疗险,可以在住院的时候帮垫付治疗费用,之后直接在保额里扣减,省去很多报销的麻烦。

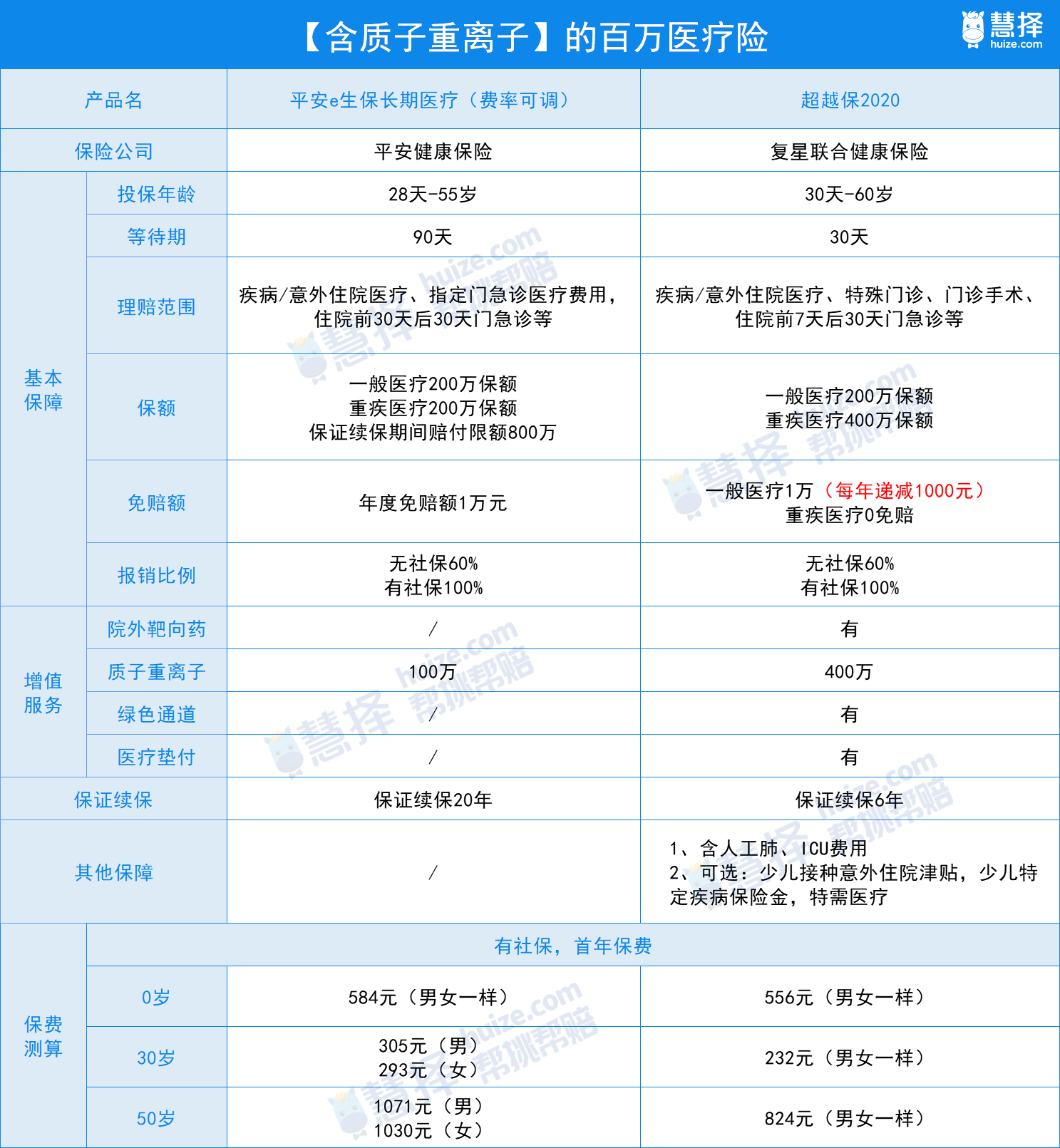

所以,这里给大家挑出几款【既能垫付又能报销质子重离子】的百万医疗险:

【超越保2020】综合服务更优:

等待期只要30天

不出险,免赔额可以递减

有绿色通道、医疗垫付、院外靶向药服务

保费便宜

【平安e生保长期医疗(费率可调)】续保更优:

基础保障过得去

20年保证续保

总结一下:

我们在规划保险的时候,建议组合考虑【重疾险】+【普通医疗险】,

利用低廉的医疗险,解决高额治疗费用问题;

利用重疾险,弥补家庭开支、保障家庭继续生活。

最后,希望我们都能通过提前规划保险,从容地面对生活,掌控生活的主动权。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有