买了小公司的便宜保险,万一“跑路”怎么办?

大择 · 一年前1480 人看过

我完全理解大家的考虑,毕竟保费一交几十年,谁都不想出啥幺蛾子。

但我也很无奈,有些人只是粗暴地将“没听过的保险公司”列为“小公司”,产品再好也拒之门外。

可买保险,产品才是硬道理啊。

所以,今天就来破除迷信,说说保险公司大/小的真相。

1

保险行业,没有“小公司”

2017年,香港常住人口715万,有159家保险公司。而内地人口14亿,却只有189家保险公司。

这是因为内地金融管控严格,要想开一家保险公司,简直比西天取经还难。

首先,入行门槛就能挡住不少妖魔鬼怪:

根据《保险法 》第68条规定,成立一家保险公司,要具备以下条件:

1、主要股东具有持续盈利能力,信誉良好,最近三年内无重大违法违规记录,净资产不低于人民币二亿元;

2、有符合本法和《中华人民共和国公司法》规定的章程;

3、有符合本法规定的注册资本;

4、有具备任职专业知识和业务工作经验的董事、监事和高级管理人员;

5、有健全的组织机构和管理制度;

6、有符合要求的营业场所和与经营业务有关的其他设施;

7、法律、行政法规和国务院保险监督管理机构规定的其他条件。

简单来说,就是只招高富帅!

除了要特别有钱,信誉良好,还得有专业管理人才和持续盈利的能力。

实际操作下来,注册资本基本都能达到10亿以上。

比如众安保险(代表产品:尊享e生),

是由蚂蚁金服、腾讯、平安保险联合发起成立,注册资本14.698亿元。

很多名不见经传的“小公司”,背后撑腰的股东不是大牌国企,就是行业巨头,个个都实力雄厚。

除此之外,保险牌照审核也非常严格:

2016年,在银保监会门口排队申请的200多家保险公司中,只有20家获批筹建。

到了2017年,只有4家,18年更少,只批了1家,就是京东合资入股的安联(中国)财险。

刘强东曾在员工大会上号称要拿下牌照,结果监管不批。

京东也只能退而求其次,跟德国安联合作,持股33%。

所以,能在我们面前蹦跶的保险公司,绝不是所谓的“小公司”。

保险公司的大小往往是我们个人的主观感受,

有些公司成立时间早,打的广告多,线下网点密集,才被更多人知道。

而那些入场较晚的,只能通过高性价比产品取胜。

2

想倒闭,问过监管没有?

很多小伙伴不敢选“小公司”,就是怕公司倒了,自己的保单会变成废纸。

其实,保险作为金融三驾马车之一,分分钟影响国民经济。

而作为马车看管人,银保监会比你还操心保险公司会不会倒闭。

为了约束这些“愣头青”,监管爸爸把保险公司成立到可能不幸倒闭的风险,都安排得明明白白。

每一个季度,每一年末,银保监会都会对保险公司的偿付能力进行严格审查。

审查的标准是2012年发布的《中国第二代偿付能力监管制度体系》。

在这套“偿二代”的监管下,每家保险公司只有0.5%的概率会倒闭,可以扛过“200年一遇”的风险。

具体还要求偿付能力充足率,不低于50%;综合偿付能力充足率,不低于100%,以及风险综合评级,要在B类及以上。

而如果被审查出下面这种不达标的情况,

监管爸爸会立刻扬起小皮鞭,敦促保险公司用尽一切方法进行整改。

根据《保险法》第138条规定,

对偿付能力不足的保险公司,国务院保险监督管理机构应当将其列为重点监管对象,并可以根据具体情况采取下列措施:

1、责令增加资本金、办理再保险;

2、限制业务范围;

3、限制向股东分红;

4、限制固定资产购置或者经营费用规模;

5、限制资金运用的形式、比例;

6、限制增设分支机构;

7、责令拍卖不良资产、转让保险业务;

8、限制董事、监事、高级管理人员的薪酬水平;

9、限制商业性广告;

10、责令停止接受新业务。

其中,比较常用的是再保险,当遇上风险较高的保单时,

保险公司会把责任分担出去,和再保险公司一起承担。

但要是上面的方法都没法补救,保险公司赔不出钱了,那又该咋办呢?

放心,还有保障基金来兜底。

根据保险法第97条规定,

保险公司应当按照其注册资本总额的百分之二十提取保证金,存入国务院保险监督管理机构指定的银行,除公司清算时用于清偿债务外,不得动用。

以实缴2亿元来算,在成立时就得上交4千万元的保障金。

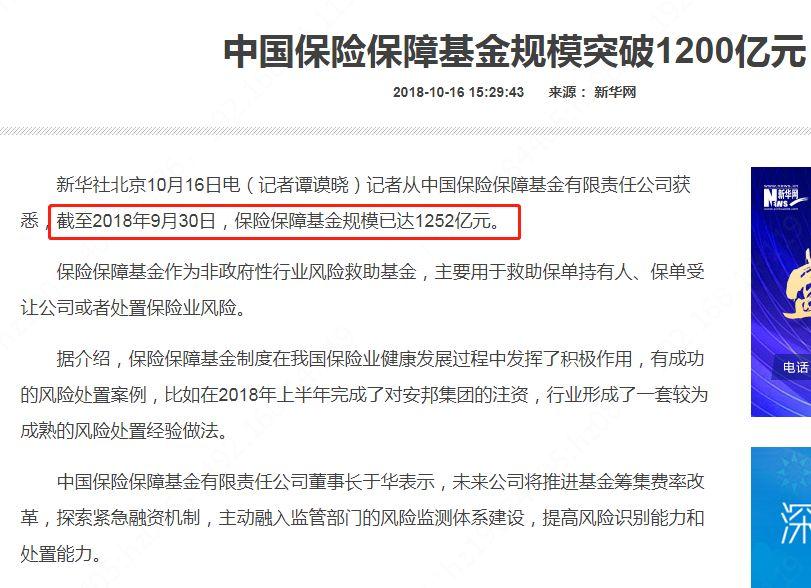

这个小金库目前规模已经突破1200亿!

最近一次出手还是去年,安邦保险破产被银保监会接管,

先是保障基金直接增资安邦608.04亿,后又直接出资203.6亿来控股安邦。

以一己之力,把安邦又盘成了大家保。

最后,如果连保障金都救不了,一定要破产了,那保单怎么处理呢?

根据《保险法》第92条规定:

经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;

不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。

或者由国务院保险监督管理机构指定接受转让前款规定的人寿保险合同及责任准备金的,应当维护被保险人、受益人的合法权益。

也就是说,如果无奈破产,必须找人接盘。

由于牌照值钱,想接盘的人肯定不少。

就算真没人接,银保监会也会指定“接盘侠 ”,原本的保单效力不受任何影响。

总结一句,保险公司破产的概率还是比较低的,就算破产了也有人接盘,不会影响我们的保单。

3

“小公司”理赔难、服务差?

很多线下代理人会说:“大公司大品牌,服务肯定更好,理赔也快,小公司说不定赔不上”。

首先,“大公司”线下分支机构众多,可以面对面咨询,具有一定的优势。

但细想一下,服务这玩意到底指的啥?

每天给你发祝福语是服务?

逢年过节送小礼品是服务?

还是买保险给抽奖是服务呢?

好像也不是这么一回事吧,

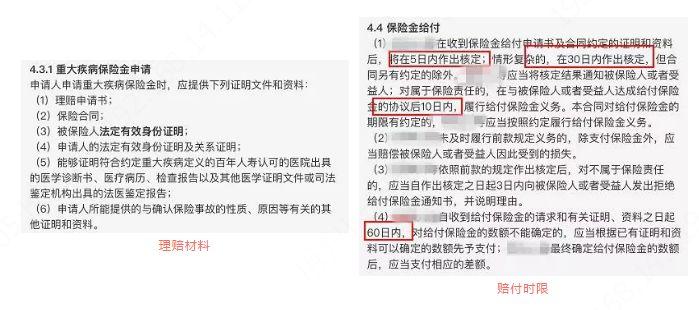

我们买保险,最关注的服务还是要回到理赔难不难、快不快这两点。

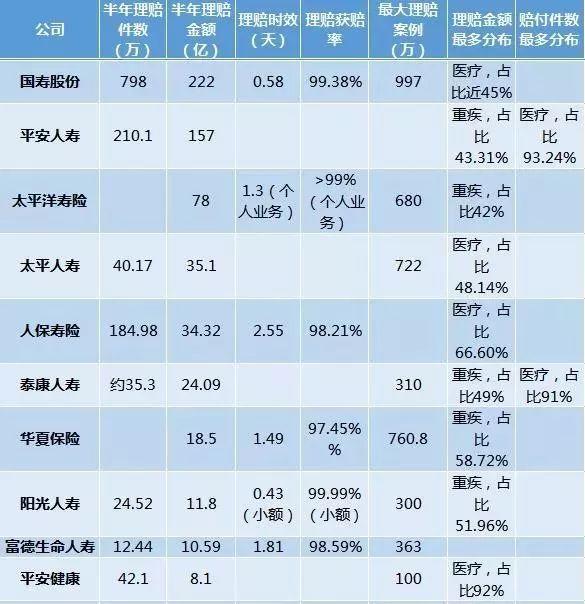

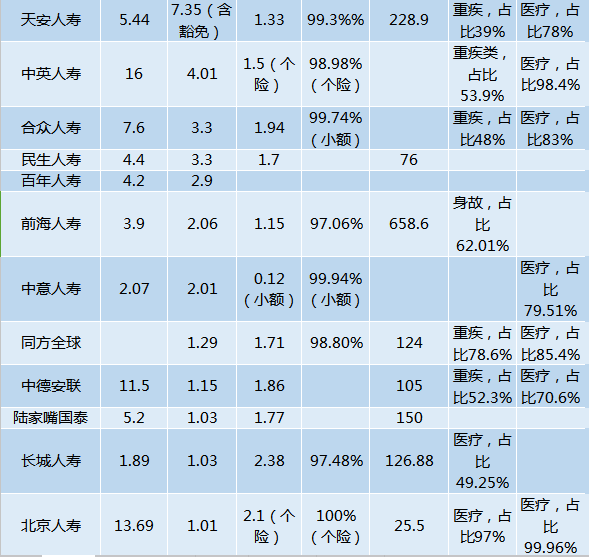

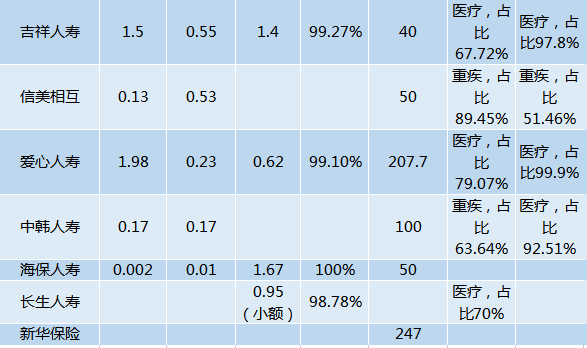

来看看中国银行保险报整理的2019上半年理赔数据:

可以看到,无论公司大小,理赔率都在97%以上!

理赔说白了就是看合同,需要准备什么材料,审核最多需要几天,赔偿款几天之内能下来,每个合同上都写得很清楚。

公司再大,不符合条款约定也不会赔,公司再小,白纸黑字的合同也抵赖不了。

再来看看“理赔时效”一项,指就是保险公司理赔的快慢。

也能发现,很多“小公司”在理赔速度上也毫不逊色。

总结一下,服务就是伪命题,无论公司大小,理赔都是按合同条款约定进行。

总结一下:

1、保险行业没有“小公司”,保险公司没有绝对大小,只有相对大小。

2、无论大小,保险公司在银保监会的强监管下,倒闭的概率很小。

即使经营不善申请破产,也会指定“接盘侠”,对我们保单的效力没啥影响。

3、几乎所有公司的理赔率都在97%以上,赔不赔主要看合同,跟公司大小没啥关系。

最后再强调一下,在内地买保险,安全性真心高,

所以,最重要的还是要找到适合自己的产品哦。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有