凭什么保险公司赔了、相互宝却不赔?

大择 · 一年前1122 人看过

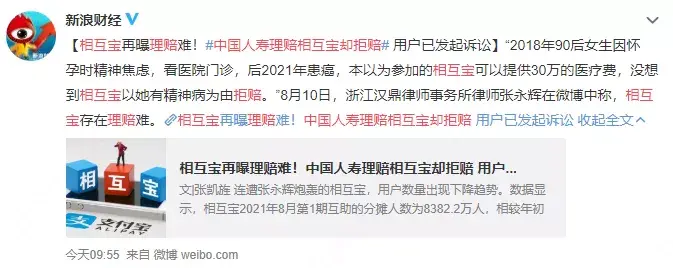

前两天,大择日常网上冲浪时,看到相互宝又㕛叒上热搜了。

这次的热搜,并不仅仅是因为相互宝拒赔。

而是因为出险的明明是同一个人,在保险公司理赔成功,但在相互宝里却被拒赔了。

为啥会出现这种结果?难不成相互宝故意难为人?

01

相互保是不是故意“惜赔”?

案件经过是这样的:

2017年-2018年12月,陈女士由于家庭经济、孕激素等原因,出现压力过大、情绪低落等症状,被医院诊断为抑郁状态。

经过调理,陈女士的身体和情绪状态都大有改善。

2019年12月,她加入了相互宝。

但不幸的是,2020年12月,陈女士被确诊为浸润性腺癌。

根据相互宝的互助内容,浸润性腺癌在理赔范围内。

不过,陈女士却遭到了拒赔,理由是:

不符合相互宝的健康要求,存在带病加入情况,所以拒赔。

平台认为,抑郁症归属于精神病的一种,而精神病是不符合相互宝的健康要求。

客服还强调:「只要和抑郁状态、抑郁症沾边,无论是否康复,都不符合加入条件。」

但与此同时,陈女士在中国人寿买的商业保险却理赔成功了,赔了10万元。

一边是保险公司直接赔付10万,另一边是相互宝直接拒赔。

——截然不同的理赔结果,引起了不少人的吐槽:

“相互宝这次“任性拒赔”,是不是担心赔得太多会亏本?”

在回答这个问题前,我们来看下相互宝的盈利模式。

相互宝的收入来源主要是管理费,即每期互助金*8%。

而互助金是由互助成员共同分摊的。

以30万互助金来算,8%的管理费就是2.4万元。

而管理费是成功“赔付”后,平台才能拿到这笔钱。

按照这种模式,拒赔对平台没啥好处,不仅拿不到管理费,还会背上“动不动就拒赔”的黑锅。

既然如此,为什么相互宝还要“拒赔”呢?这不是吃力不讨好吗?

这又要说回到互助金了。

前面说了,互助金是由互助成员一起分担的。

换位思考一下:

如果你是相互宝的一员,而相互宝审核太松,不管谁来申请都能赔钱,你会愿意掏钱吗?

1次、2次,或许可以。

100次、200次,次数多了,人均分摊费用上涨,或许你就“跑路”退出了。

所以,相互宝严格审核,一方面说明这是个严格按照规则办事、对成员资金负责的平台。

另一方面也是为了让平台可持续运营,跑得更久。

02

相互保拒赔,保险理赔却成功了

前面说到,陈女士之所以被拒赔,是因为她在加入相互宝前,被诊断出抑郁状态。

而相互宝认为“抑郁症属于精神疾病”,精神病不符合相互宝的健康要求。

——这个说法,让很多网友一脸懵逼。

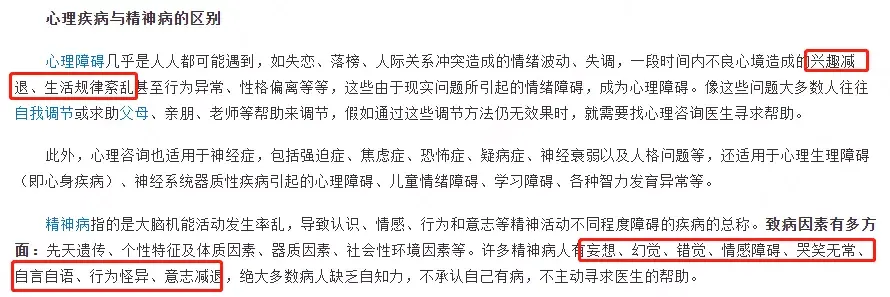

毕竟从医学角度来说,心理疾病和精神病有很大的区别。

轻微抑郁症、焦虑症算是心理疾病,比如情绪低落、缺乏兴趣。

而大部分保险公司对抑郁症、焦虑症的核保都非常严格。如果目前有抑郁症,且在治疗中,一般都买不了健康险。

那为什么陈女士买的保险,最终成功理赔了呢?

新闻中只说了陈女士加入相互宝的时间,并未交代她是什么时候买的保险。

大择推测,这份保险极有可能是在陈女士确诊抑郁症状之前投保的,所以才理赔得如此顺利。

不过,这个拒赔案件,也给我们提了个醒:

无论是加入互助计划,还是买保险,我们一定要多留个心眼,认真阅读健、康、告、知。

对健康告知不重视,就可能发生在出险后被以 不符合健康告知、带病投保 等理由拒赔。

写在最后:

我是慧择保险网,已在纳斯达克上市,

提供专业保险服务:保险帮挑、帮选、帮理赔!

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有