全网热卖的天天向上教育金,到底有什么牛的?

慧择小马老师 · 一年前4684 人看过

最近几天,保险界大事频发,好不热闹。

头一件事,是沉默许久的重疾新定义,终于有了新动静。

多家媒体报道,

重疾险新定义的终审方案已通过,目前在走银保监会内部流程。

预计不久后将会和大家见面。

重疾新规,我们写过很多,

感兴趣的可点击↓链接查看。

今天呢,咱们重点说说保险界的另一件大事儿!

最近有一款保险产品,全网迅速蹿红,

业内也频频出现它的百万保单。

到底是什么产品这么牛?

它到底是把割韭菜的镰刀,还是难得一见的好货?

今天,咱们也来扒一扒~

01

关注保险的朋友都知道,

最近蹿红的保险,是名叫天天向上的一款年金险。

在所有保险中,年金险的规则最为简单,

我们按时给保险公司交钱,一定年限后,就能从保险公司那里领钱,

怎么交、交多少、最后领多少,都白字黑字写进合同。

整个过程和种树差不多,前期浇水施肥,后期收获果实。

年金险产品那么多,为什么火的偏偏是天天向上?

别急,咱们接着往下看。

首先,我们来回顾一下天天向上的交钱、领钱规则:

1)谁能买

父母可为0-16岁的儿童买。

2)交钱方式

一次性交清:保费5万起投;

3、5、10年交:保费每年1万起投。

3)怎么领钱

天天向上有大学、深造、大学+深造三种领钱方案:

大学方案:

孩子18岁的时候开始领钱,领4年,

等到孩子年满30岁时,再领一笔钱。

深造方案:

孩子22岁时开始领,往后领3年,等到30岁时再领一笔。

大学+深造方案:

孩子18-24岁,可以每年领一笔钱,共领7年,

30岁再一次性领一笔。

以上3种领钱方式,在孩子18岁前,都可以进行变更,非常人性化。

但,这些都不重要。

天天向上最厉害的地方,是它几个隐藏的杀手锏。

来源:Pexels

杀手锏一:

现金价值高

首年末现价高达投入保费的99.86%,并以4.025%复利每年增值

天天向上的杀手锏,体现在它的现金价值上。

长期险保单,比如重疾险、定期寿险、年金险等,

都会有现金价值。

现金价值是保险行业术语,

说白了,就是咱们在退保的时候,能拿回来的钱。

现金价值越高的产品,对消费者越有利。

下面,我们以3岁女孩,父母为其一次性交费50万为例,

看看天天向上三种方案的现金价值:

从演示表,我们至少能得到三个信息:

(1)

领取方案不同,

最终的领取金额有差别,但也均在100万以上。

对比初始投入的50万元保费,资金翻倍了。

(2)

深造方案累计领取金额最多,共129.7万,

大学&深造累计领取最少,共109万,

两者相比相差了整整20万,

因此,也有很多用户,选择深造方案。

(3)

现金价值(退保能够拿到的钱)增长非常快,

每年以4.025%复利增值,锁定期限长,

投保首年末,现价高达投入保费的99.86%,

可以说,任何时候退保都不会亏损。

正由于天天向上年金险的现金价值高,增值快,

它也是非常好的财务规划方式。

举个栗子,

在天天向上年金险的三种领钱方式中,

至少也要等到孩子18岁,才能开始领钱。

但因为它现价高,增长快,

只要我们中途需要用钱,

无论什么时候,

都可以用减保或退保的方式进行支取。

牢牢掌握着资金主动权。

来源:Pexels

杀手锏二:保费追加

前面也说了,

天天向上有一次性交和年交两种交费方式。

相比3、5、10的交费方式,一次性交费还享有保费追加权。

这一点也让深受工薪家庭青睐。

比如说30岁的慧先生,只能拿出5万块闲钱为0岁女儿投保,

选择一次性交费,

就相当于享有天天向上年金险账户的追加权,

以后有了闲钱,孩子符合投保年龄要求且产品还在售,

就能随时追加存入,进行复利增值。

追加金额500元起,上不封顶。

也就是说,

只要你有个孩子和5万块钱,

就能把这个权益拿到手。

在利率下行,连余额宝收益都破2%的大环境下,

还能有一个复利高达4.025%的专属账户,

想想都流口水。

来源:Pexels

很多朋友看到这,脑海中第一个念头就是:

“这安全吗?”“保险公司拿不出钱来咋办?”

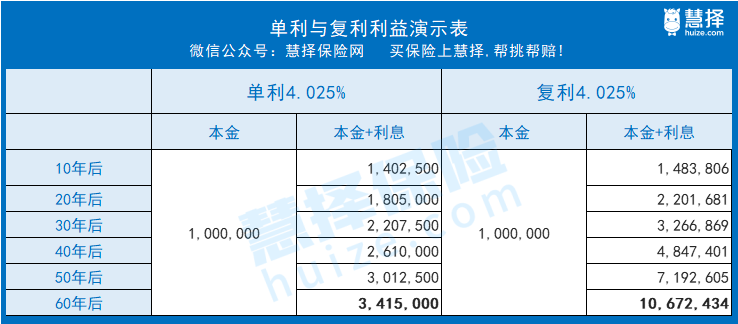

要知道这可是复利4.025%,比单利差得不是一星半点儿。

(可以看到,100万本金,60年后复利4.025%总收益为1千多万,而单利还不到350万)

很好,能这么想,说明读者们都是谨小慎微的人,

以后也不容易踩理财的坑。

但我要告诉大家的是,

保险产品都是双方白纸黑字签合同,

受到合同法保护。

就算保险公司持续亏损,也必须履行合同约定。

那如果保险公司破产怎么办?我们的保单会受影响吗?

年金险作为人寿保险的一种,

保险法早已赋予它独特的安全性。

保险法第92条规定:

经营有人寿保险业务的保险公司如果破产,

会将其业务依法转让给其他经营有相同业务的保险公司,

不能达成转让协议的,银保监会也会指定公司接盘。

转让给新公司后,我们的保单自然不会受到影响。

这里也多说一句,

天天向上年金险的承保公司是信美人寿相互保险社,

于2017年成立,初始运营资金为10亿。

信美相互背后的力量非常强大,

主要发起会员为蚂蚁金服、天弘基金、国金鼎兴、成都佳辰、汤臣倍健、腾邦国际、新国都、北京远望、创联教育九家企业。

也是国内首家成立的相互制保险公司。

和股份制保险公司一样,

相互制保险公司同样适用《保险法》,

也同样会受到银保监会的监管。

大家可以放心。

来源:Pexels

杀手锏三:支持隔代投保

为了防范道德风险,

保险公司开发的产品中,很少会支持隔代投保。

但天天向上年金险是个例外。

祖父母、外祖父母如果想为孙子女投保,

征得父母同意即可。

那隔代投保有什么意义呢?

为什么好好的保险,要让自己的父母,为自己的孩子投保?

其实,对很多企业主来说,

最害怕的便是经营不善,让个人债务波及家人。

而隔代投保便可能建立起家庭资产的防火墙,

将个人债务对家庭的影响降到最低。

举个栗子,

慧先生开了个工厂,

早些年生意红火,

但他很有忧患意识,

也害怕生意周期波动,企业经营亏损而让债务波及家人。

后来慧先生从朋友处了解到,

年金险有一定的债务隔离功能。

他便将自己的资金赠与父母,

让父母为自己的子女投保人身保险,

如果在资金赠与和投保之时,

慧先生的企业经营良好,没有欠债。

且赠与资金只占家庭资产很小一部分,

那未来如果企业经营出现亏损产生债务,

这张保单被法院强制执行的可能性也很小。

来源:Pexels

写在最后:

天天向上年金险的蹿红,并不是保险公司制造的营销事件,

而是产品优秀的必然结果,

集众多优势于一身,

也难怪天天向上年金险也成为年度大热门。

最后也再报个料,

前面的利益演示表中,4.025%复利最高只能锁定30年,

但其实,4.025%复利完全可以锁定终身。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有