在国家心血管病中心发布的《中国心血管病报告2018》显示,中国心血管病患病率及死亡率仍处于上升阶段。心血管病死亡率占居民疾病死亡构成的40%以上。即使心血管危险因素水平保持不变,2010-2030年,仅人口增长和老龄化就会使心血管病事件(心绞痛、 心肌梗死、心脏性猝死和脑卒中)的发生数预计上升50%以上。值得注意的是,随着高血压,肥胖和2型糖尿病等因素在当今环境的迅速增加,心血管疾病发生趋于年轻化,30-50岁患病者变得越来越普遍。

有人说“这届年轻人已经不敢看体检报告了”。诚然,各种疾病越来越年轻化了。前些年,重疾险只是保障重大疾病,到了2007年,轻症责任出现在部分重疾险的保障范围内。时至今日,前症/轻症/中症降低了理赔门款,重疾不再是非死即残才能获得赔付,而是更具备实用性了。

6月18日,“保险电商第一股”慧择(HUIZ.US)正式推出新一代重疾险产品“达尔文3号”。据悉,这是在达尔文重疾险IP系列基础上的第4次迭代升级;也是在重疾定义新规未正式颁布前,以现有重疾定义为标准,聚焦于男性和女性各种罹患和复发概率高的疾病可轻中重症2次赔付、在家庭关键风险期60岁前可赔付180%基本保额的高性价比重疾新品。

“一步到位”的重疾险进化者

在“健康中国”的国家战略下,健康险被各大险企视为一大风口,同质化产品的推出更是让市场应接不暇,对于保险公司而言想要在众多产品中突围并非易事,对于消费者而言怎么选择适合自己的产品也是难题。

达尔文3号以“真正实现用户至上”为设计初衷,更侧重于产品保障的实用主义。从产品保障范围上看,该产品累计保障轻中重疾共185种疾病,赔付高达11次,最高可赔付885%的基本保额。值得一提的是,针对男性和女性容易高发的脑中风、恶性肿瘤和心血管疾病,也设计了非常周全的保障。

慧择寿险商品中心副总经理王寅表示,“达尔文3号的保障设计,可以说是‘返璞归真’。它既有对高发重疾的‘双倍保护’,又有对60岁前主要家庭经济支柱的‘格外关爱’,在保障产品费率上,用比多次赔付产品更低的价格就能获得多次赔付一样的保障。”

信泰保险副总裁李晨则表示,“达尔文3号”这款产品的主要特点,就是在产品保障的基本责任外,针对癌症和心脑血管疾病还能提供额外的“赔付诚意”,不但可以解决客户疾病再次发作的隐患,也能解决中轻症这些极早期没有达到疾病严重程度或赔付标准的额外保额赔付问题,而用户在60岁以前,还能额外得到80%的保额保障,产品设计非常人性化,是能够真正全面解决客户患病的后顾之忧的产品,也凸显了达尔文3号用户至上的产品理念。

特定疾病二次赔 年轻人更应关注心血管疾病

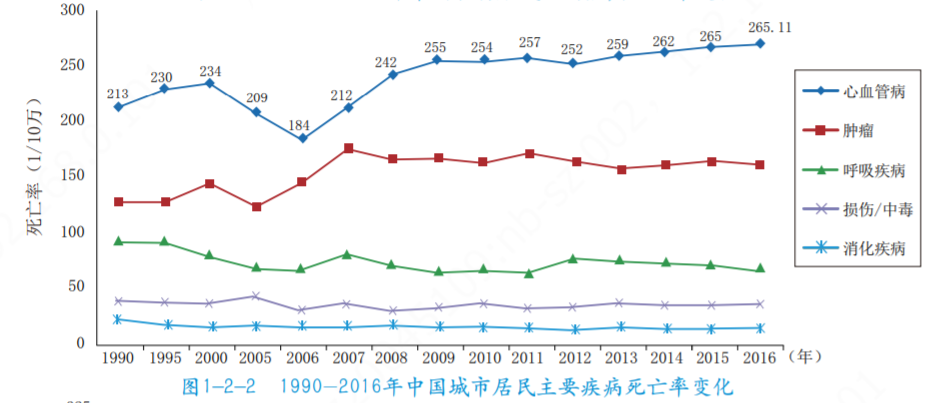

在国家心血管病中心发布的《中国心血管病报告2018》显示,从1990-2016年中国城市居民主要疾病死亡率变化来看,心血管疾病的死亡率最高,远高于肿瘤。从信泰保险2019理赔年报来看,恶性肿瘤赔付金额占重疾类赔付金额的65%,心脑血管疾病占15.8%。恶性肿瘤和心脑血管疾病,是当前公众健康面临的最大风险。从各类赔案的年龄分布来看,20岁以下群体,恶性肿瘤的发生率最低,以血液系统疾病为主;20岁-60岁群体,恶性肿瘤发生率逐渐上升;40岁-50岁年龄段更是成为高危群体;60岁以上的群体,则需重点防范心脑血管类疾病。

达尔文3号在高发疾病的二次赔付上,具备了保障更广、高发疾病二次赔付保障力度更强、保额创新高的特点。

优势一、保障更广

达尔文3号累计保障轻中重疾共185种疾病,赔付高达11次,最高可赔付885%的基本保额。在轻症保障方面,50种疾病不分组、无间隔,可累计赔付3次,每次赔付45%基本保额,其中,特定轻症如极早期恶性肿瘤、不典型心梗、冠状动脉搭桥术可以额外赔付1次;在中症方面,25种疾病不分组、无间隔,可赔付2次60%基本保额,其中,轻微脑中风可以额外赔1次;重疾保障方面,重疾种类110种,赔付次数1次,60岁前赔180%保额,61岁及以后赔100%保额。另外,可以选择将恶性肿瘤二次赔付和心脑血管二次赔付纳入保障范围内。

优势二、高发疾病二次赔付保障力度更强

在重疾险中,心脑血管疾病和癌症重症的二次赔付较多,但是将中早期病症纳入二次赔付的十分罕见。

达尔文3号的独特优势是将心脑血管疾病和癌症的中早期二次赔纳入保障责任,其中包括:1、首次中度脑中风,一年后新一次中度脑中风,赔付60%保额;2、首次不典型心肌梗塞/微创冠状动脉搭桥术/微创冠状动脉介入手术,一年后再次确诊此类疾病,赔付45%保额;3、首次极早期恶性肿瘤,不同器官再次患极早期恶性肿瘤,赔付45%保额。

早期癌症、不典型心肌梗塞、急性脑血管疾病,是保险行业公认的三大高发疾病,达尔文3号选择将这三种同时纳入二次赔付中,保障力度确为强势。

此外,重疾保障中的恶性肿瘤二次赔付和心脑血管二次赔付在达尔文3号中属于可选项。选择不加,保费会低。选择加上,那么保障力度更强。首次患非恶性肿瘤、非心脑血管疾病的重疾,再次确诊为重疾,二次赔付间隔时间很短,仅为180天。

优势三、保额创新高

在达尔文3号的重疾保障中,60岁前可以额外赔付80%保额。举个例子,该产品最高免体检的保额为55万,如果在60岁之前患有重疾,那么保额能够达到99万。然而,前两年,如果想要有99万的保额,保费至少得付出两倍左右。

此外,达尔文3号还可以选择附加癌症二次赔付。也就是说,被保险人60岁前首次患有恶性肿瘤,赔偿180%的保额,间隔3年后,癌症新发、复发、转移等情况出现,二次赔付高达150%保额。如果被保险人首次患非恶性肿瘤的重疾,间隔180天后患恶性肿瘤,还可以拿到150%保额的赔付。

定期做健康筛查 提前预防健康隐患

国内被誉为“中国重疾险之父”、重疾风险管理专家丁云生认为,“男性和女性面临的的主要疾病是动脉硬化(如脑中风或心肌梗塞等)和恶性肿瘤。这些疾病的爆发,往往都有身体的先兆,比如恶性肿瘤其实是一种慢性病,从接触致癌因素到使细胞癌变,到最后形成肿瘤,往往需要几十年的时间。恶性肿瘤通过及时、有效和长期治疗,是可以让患者跟癌症和平共处很长一段时间的。因此,针对诸如女性高发的宫颈癌和乳腺癌等、男性高发的肺癌和肝癌等疾病的早筛查、早诊断、早治疗非常关键。”

中国慢性病前瞻性研究曾做过一个调查显示,在对纳入的461211名30-79岁受试者中位随访7.2年期间,共发生3 331例主要冠脉事件(包括2179例冠心病死亡和1152例非致死性心梗)和19348例缺血性脑卒中。研究显示,如果一个人具备不吸烟或能尽早戒烟、每日饮酒<30g、参加身体活动、饮食蔬果充足、饮食红肉少及健康体重这些要素中至少4项,就可相对降低58%的严重冠心病 事件风险,降低43%的冠心病风险,降低39%缺血性脑卒中风险。慧择提醒广大消费者:定期做健康筛查很重要,提前预防健康隐患。