关于百万医疗险,这绝对是颠覆你认知的文章!

原创

慧择保险规划点击上方蓝字,进入公众号阅读原文

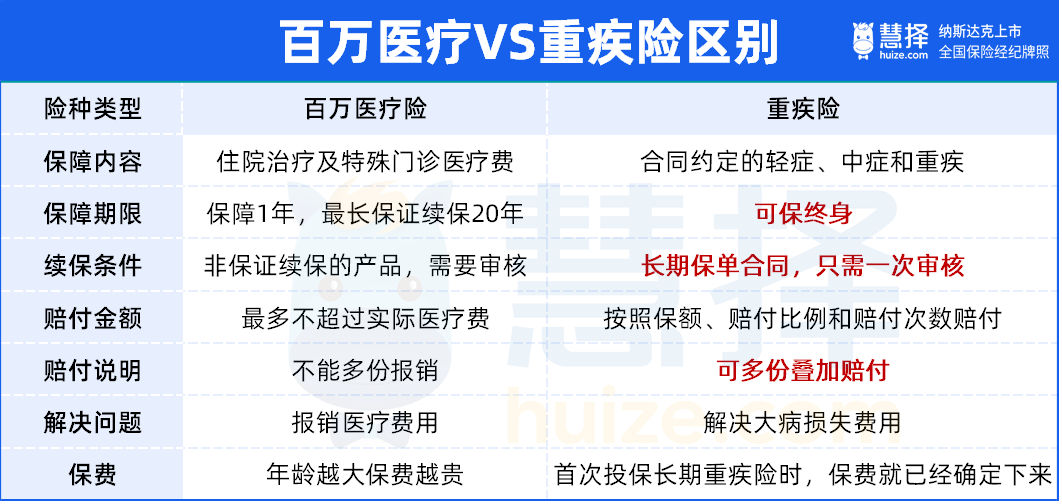

百万医疗和重疾险,是应对高额医疗支出的两大险种。很多朋友会把这两者混淆,以为买个百万医疗险就万事大吉了。

其实不然,重疾险的购买优先级,永远高于医疗险。

相信我,这篇文章,会刷新你对重疾险和百万医疗险的全部认知!

本文重点:

● 算完账发现,保费便宜是假象!

● 只买百万医疗险,有哪些隐患?

● 这2个细节,影响百万医疗险理赔!

一、算完账发现,保费便宜是假象!

百万医疗险和重疾险,虽然都是健康险,

但是从保障内容、保障期限,到续保条件、赔付方式、能够解决的问题,二者差别很大。

30岁左右,买百万医疗险确实便宜,一年保费只要两三百块钱。

但现在便宜,不代表以后便宜,你很容易忽略——百万医疗险是会涨价的。

拿两款市场热销的产品测算下保费:

可以看到,从0岁到99岁,百万医疗险总共要花掉近38万!这还是不考虑续保和费率调整的情况。

要知道,百万医疗险可是纯消费型的,交一年保一年,不发生理赔,保费也就打水漂了。

给0岁宝宝买一份50万保额,带身故责任的重疾险,保终身,20年交总保费也不过7万多。

带身故责任的终身重疾险,现金价值一直增长,趋近保额,晚年没发生理赔,还可以退保拿钱养老,兼具储蓄功能。

算完这笔帐,你还觉得百万医疗险便宜吗?

二、只买百万医疗险,有哪些隐患?

长期重疾险,从投保的那一刻开始,就带有绝对的确定性。

首先,保证续保,不会因为身体变化、经济变差等各种原因突然没了。

其次,价格不变,每年都一样。

最后,理赔标准写进条款,高发的28种重疾国家统一定义。

除非我们自己主动退保,否则保险公司没办法拒绝我们。这种确定性,百万医疗险给不了。

1. 有很大概率无法续保

扫码阅读原文