近日,互联网第三方保险平台——慧择网新上了一款极具有高性价比的多次赔付重疾险——“多啦A保重大疾病”。这款产品的性价比如何?小编跟大家来分析下,分四点说:

- 1.这是一款什么样的产品

- 2.市场热销多次赔付重疾对比

- 3.高发病症的对比分析

- 4.多次赔付重疾险,值得买么?

一、这是一款什么样的产品

多啦A保重疾险在基本形态上是一款多次赔付、重疾+寿险二合一的产品,先来看看详细保障责任。

1.等待期责任

180天,如等待期内患轻症、重疾、身故,返还所交保费,合同终止;

这个处理有些不可爱,患轻症就合同中止。常见的其它产品是患轻症,中止轻症责任,但重疾责任依然有效。

2.重疾责任

105种,分4组疾病,每组重大疾病最多给付1次,最多给付3次;赔付1次重疾之后,轻症与身故责任随之中止。

3.轻症责任

55种,涵盖市场主流轻症,分4组疾病,每组轻症最多给付1次,总共最多给付2次,每次给付30%保额。

4.身故赔付

身故赔付保额

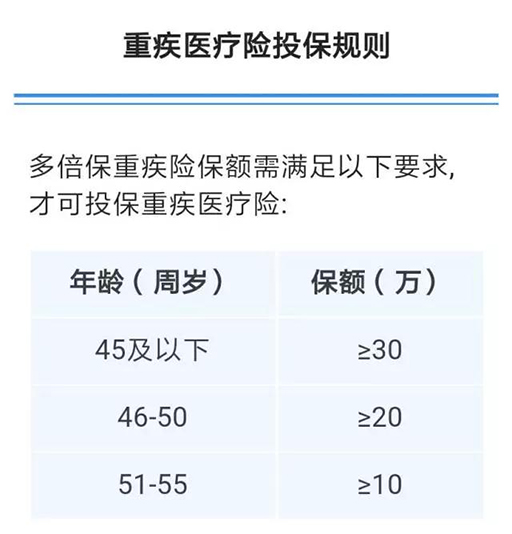

5. 可附加的重大疾病医疗

但有保额要求的,只有重疾险保额达到要求才能附加,规则如下:

与重疾分组一样,附加的重大疾病医疗同样分组,连续投保的情况下,每组重大疾病最多给付1次重大疾病医疗费用,总共最多给付3次。

需注意两点

1)对应的治疗费用:自确诊之日起最多365天的治疗费用;

2)可报销额度为:治疗费用总额-社保或公费治疗报销费用-重疾保额,报销额度最高300万。

二、市场热销多次赔付重疾对比

市面上多次赔付的重疾险还是较多的,小编挑出四款类似产品进行对比,看看哪款好?

(保费测算未附加额外保障)

1、看重极致性价比:选哆啦A保,整体性价比非常高,这款产品最大的特色是可以直接线上投保,身体存在疾病也可通过智能核保,立即获得核保结论;

2、看重双豁免权:可以选同方多倍保,其实它与多啦A保一样,都是目前主流的多次给付重疾险的形态,该有保障都有,两者在保障上不分上下,虽然多啦A保轻症只赔付2次,但赔付比例是30%;而多倍保轻症3次,赔付比例是20%,就轻症赔付的总保额来看是一样。

3、看重轻症赔付次数:可以选安邦长青树,单次赔付性价比很高,在轻症上是有优势的, 不分组可赔付5次。

以上对比,大家可以结合各自的需求与预算挑选,毕竟合适才是好的。

三、高发病症的对比分析

1、关于轻症的对比

国家对25种重疾进行了统一定义,但是对轻症却没有,所以各种产品对轻症的赔付差异比较大。

我们来同样对比一下高发轻症↓

从上图可以看到,平*福 2018 所含有的轻症高发轻症是最少的,其它产品都覆盖较全。淡黄色标注的三项和不典型心肌梗塞相关,并不是说三个都有的就是最好,建议不典型心肌梗塞最好有,而冠状动脉介入术、微创冠状动脉搭桥两个有一个,也可以。

但总体来看,哆啦A保覆盖是最全的。

2、关于疾病分组:

保监会规定的重大疾病有25种,其中必须的有以下6种

(1)恶性肿瘤

(2)急性心肌梗塞

(3)脑中风后遗症

(4)重大器官移植术或造血干细胞移植术

(5)冠状动脉搭桥术

(6)终末期肾病

哆啦A保可能把以上 6 种高发重疾分到不同的组别,把恶性肿瘤、脑部疾病、心血管类、肾病及其他类,独立分布四组,不幸罹患一种,其他三组持续保障

并从实用的角度上来讲,选择分组的多次赔付重疾险,性价比会高一点。

四、多次赔付重疾是否值得买?

1、看价格

如果在额外付出少量保费的情况下获取多次赔付保障,也是可以考虑的事。

2、看需求

这款产品包含身故责任,是储蓄型(返还型)重疾的一种,这个大家需要明白,在确定为自己要购买返还型重疾的情况下,是极佳的选择。

3、看投保案例

大雄,男,30周岁,有社保,投保弘康哆啦A保重大疾病保险计划:3万+300万(自动续保重大疾病医疗险),多倍保重大疾病保险选择30年交费(年交5160元),重大疾病医疗保险年交费按照费率表在不同年龄存在差异,假设:

如上场景:

大雄需交保费56639元,其中,多倍保重大疾病保险十年保费共51600元,重大疾病医疗保险30周岁至80周岁的50年间保费共5039元;大雄全程所花医药费132万元,累计获得理赔163万元(其中多倍保重大疾病保险累计给付108万元,重大疾病医疗保险累计报销55万元),剩余31万元可自由支配。

这样看,哆啦A保确实不错,值得考虑。