守卫者3号

守卫者3号

今天给大家讲一个最近发生的真实案例,来自我们的用户王女士。

她的先生在今年8月初突发胸痛,后确诊为急性心肌梗死。

由于送医及时,手术后病情稳定,但后续仍需终身服药,慢慢调理。

作为家庭经济支柱,这无疑是个沉重打击。

不幸中的万幸是,

王女士一早就给先生投了多款保险,含医疗险、重疾险等。

医疗费用3万多元,社保报销2万元,医疗险报销1.4万元。

最后个人只花了2000元左右。

而重疾险也已顺利理赔到70万,包括40万百年人寿康惠保旗舰版重疾险、30万平安某重疾险+新华某重疾险。

还有的正在走核赔流程,最后总计能有100万以上的赔付款。

一个管治疗,一个解决后期康复费、误工费等。

这,就是保险的意义。

在重疾理赔中,占了大头的40万康惠保,是由我们协助理赔,已交保费才3114元,刚过等待期没几天。

今天就以康惠保为例,和你聊聊:

一种成人高发重疾理赔的全过程

避免被拒赔,先搞懂保险公司是怎么调查的

一、出险

8月8日,一切来得很突然。

一向身强体壮的先生忽然捂着胸口说痛,身上也开始冒冷汗。王女士很快意识到不对,立刻将他送往医院就医。

急诊、验血、心电图...一阵忙活后医生确诊为急性心肌梗死。

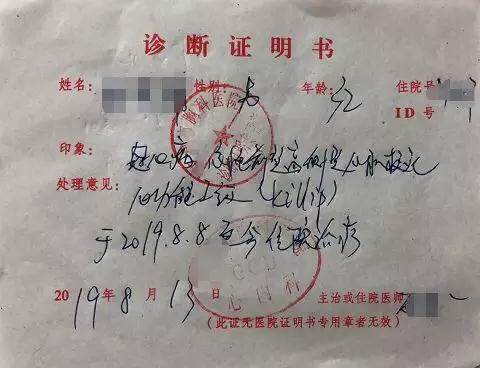

医院出具的诊断证明书

这病相信大家都不陌生,它属于重大疾病,是冠心病的严重后果,治疗费用在几万到20万不等。

治疗过程更是生死竞速,听了都替他们捏把汗。

医生很快给出治疗方案,安排了心脏支架手术。

与此同时,王女士第一时间联系到我们,申请协助理赔。

我们立刻整理保单资料,并让她打电话给保险公司报案。

二、理赔

出险报案后,保险公司要求王女士提供相关的证明材料,接着展开了详细调查。

具体的过程,给大家列个时间线:

8月8日:突发胸痛送医,确诊出险;

8月9日-21日:报案被受理,开始准备理赔材料;

8月22日:收集好理赔材料并寄送保险公司;

8月23日-9月16日:我们协助王女士与保险公司多次沟通,保险公司在9月16日结案。

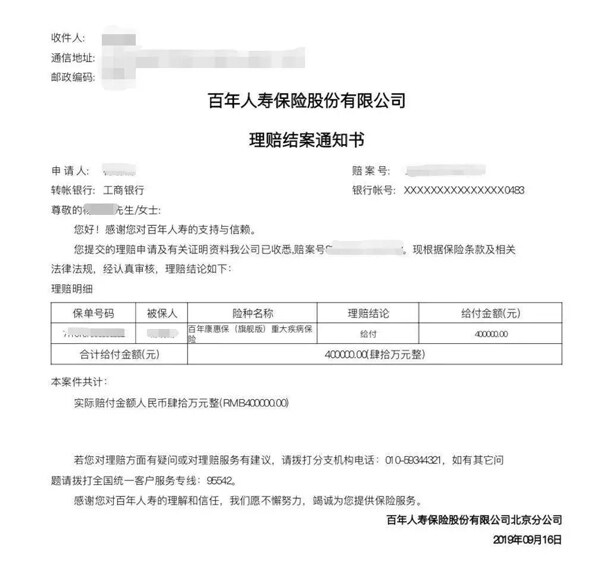

保险公司出具的结案通知

结案后王女士立马就收到了赔付款40万。

全程约一个半月,其中用于立案调查时间为25天。

平时也给大家说过,保险法有规定,调查时间不得超过30天,如果拖过了是可以投诉的。

25天虽然没有超,但也挺漫长的,来看看王女士其它保险:

新华最快,8月22号提交资料,8月23号结案;

平安最慢,8月15号提交资料,9月12号结案;

咦,王女士说了,几个保险公司要求的提交的资料都差不多,怎么有的理赔快,有的慢?

其实,除了和保险公司本身效率有关,主要还有下面几点:

1、理赔金额差异

对待大额理赔的案件,保险公司也担心,要是有人骗保,亏的钱得谈多少个保单才能补回来啊。

所以肯定要柯南上身,查它个事无巨细。

在这次理赔中,康惠保理赔金额为40万,而新华和平安俩加起来也才30万。

赔得越多,查得越久,也是人之常情嘛。

我们还了解到,康惠保年缴保费3114元,新华年缴也是3000多,而平安则要5900。

等实际赔时,康惠保一个顶俩,也是很能打了!

不仅保额高,保费便宜,这回看理赔上也和其它两家大公司一样,完全按合同和法律规定来。

因此,买保险不用太care大小公司,像康惠保这样的线上高性价比产品大可放心买。

2、投保时间差异

据王女士透露,新华的重疾险是她在2008年就投保的,平安的是年初投保。

而百年人寿康惠保是4月底投保,8月初就出险了,刚过等待期没几天。

老早过了等待期的,骗保等不良动机的嫌疑小,加上金额小,调查自然宽松。

而刚过等待期就出险的,保险公司势必要花更多时间去调查案件是否合理,以免成了冤大头。

所以说,投保要趁早,时间先后大大影响理赔的快慢。

看到这儿,你可能会发现一个问题:

平安的重疾险理赔金额比康惠保少,投保时间也更前,为什么调查期更长呢?

这就跟保险公司都是怎么调查的有关了。

三、调查

保险公司所谓的调查,可不是单纯验证你提供的资料那么简单。

一般会通过下面四种方式一查到底:

查社保或者农村合作医疗就诊记录;

医院就诊理赔记录、体检机构体检记录;

同业公司理赔记录;

委托专业调查公司或侦探深入调查。

看回本案,百年人寿就对王女士的医保、历史住址周边医院的就医记录做了全面的排查。

连2000年的记录都翻了出来,也是很严格了。

平安也通过多次电联、面访与本人核实。

其中就询问了同业公司理赔情况,用来参考既往理赔数据,提高调查效率。

那为什么平安还是调查最久的呢?

不难想到,平安作为行业老大,线下调查渠道之强没几个比得上。

别人查不到的它也查,查得越细,花的时间也就长了,反正规定30天没超呀。

恩?怎么听着听着不对味,凭什么保险公司能调查我们的私人信息呢?

你别说,还真行。

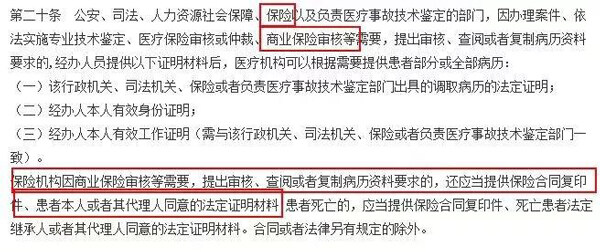

《医疗机构病历管理规定》第四章第二十条规定,经本人同意,保险公司有权从各个渠道获取你的医疗就诊记录。

《医疗机构病历管理规定》原文

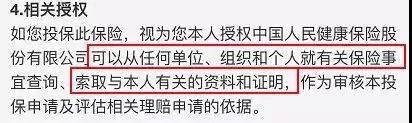

而同时,在投保时你往往就已经同意他们这么做了↓

保险合同一般都有此项规定

所以,骚年们,理赔调查中务必如实告知,因为你不告知,人家也查得到,还白白增加了骗保嫌疑。

四、我们的协助

上面说了,由于理赔金额高且刚过等待期,百年人寿在调查时卡得很严,而这也成了本案的主要难点。

不过,再难还有慧择专家在呢,专治各大难点!

在这次案例中,我们的专家是全程协助理赔的。

不仅耐心解答王女士的问题,指导她收集、填写理赔材料,还会每天推动进度,帮忙催促保险公司赔钱等等。

你想的到想不到的,专家都会帮你考虑到。

在群里收到王女士的感谢

其实,每次收到报案时,我们都特别揪心又焦急。

团队的运营同学、顾问老师、协助理赔专家都会第一时间打好配合,就希望能快点帮用户把理赔款办下来。

为了从理赔中汲取经验,我们也让专家给出了一些投保建议:

趁年轻身体健康,越早投保越好。否则患过相关疾病就很难买到保险了。

预算足够的情况下尽量选高保额,王女士本人也说了:买的时候嫌贵,用的时候真嫌少。

预算不够也可以和她一样前后叠加几款产品来做高保额。这次顺利的话,王女士能拿到总计100万以上的赔款。

勾选重疾二次赔付,如本案30岁左右就出险的,后期是很难买到保险了。如果之前有选二次赔付,出过险还能有多一次保障。

注重险种搭配,在能力范围内把基本的保障上齐,并根据家庭角色调整保额的比重。比较专业,可以咨询自己的顾问。

五、小结

我们常以为,只有老年人才会得心脑血管疾病,而如今,越来越多年轻人患上这类疾病。

他们有的需要手术治疗,有的得终身服药,有的不幸离开...

每一种可能的背后都意味着沉重的代价:

高昂的医疗费用、职业限制、家人悲痛...

在这里,希望每位盆友都能注重自己的身体健康,改善生活方式。

同时,为自己配置合理的保障,当大病或意外来临时,用理赔款覆盖医疗费用、误工损失等,让自己和家庭能喘口气。

另外,我还想说的是理赔协助服务。

目前线上线下产品繁多,平台鱼龙混杂。

你需要找到真正提供完善且良好的理赔协助服务的平台。

因为它能在你遭遇大病,疲于应付理赔流程时,让你少花精力,快速的拿到理赔款。