近几年,“百万医疗险”蜂拥而出,成为红极一时的爆款产品,这是保险行业的推陈出新,也是对于多数中等收入家庭,与疾病承受能力较差的消费群体的重大利好。“保费很低,保额巨高”是很多人对百万医疗险最直观的印象,且保障内容基本涵盖主要大病,简直不能再“划算”了,但这些产品暗藏的免赔额“玄机”却让用户在理赔时大跌眼镜,居然一毛钱都拿不到。

高额度的免赔设置成为百万医疗产品鸡肋化的痛点,针对这一现状,国内规模最大的第三方互联网保险平台慧择网近日上线了业内首款0免赔的百万医疗险——一起慧99,且砍掉单项限额,不设任何报销门槛,成为目前众多百万医疗险中行业关注的焦点。

所谓的免赔额其实就是,保险公司设置一个额度,低于这个额度,保险公司是不会赔付的。纵观目前的网红百万医疗险,免赔额均为一万元,且内容不尽相同,设置层层关卡,用户理赔时才发现“想说爱你不容易”。

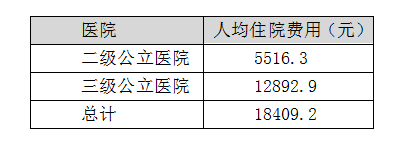

一万元的免赔额,意味着什么呢?如下图所示,根据我国卫生部门每年的统计数据显示,2016年,全国二级公立医院人均住院费用为五千多块钱,三级公立医院为一万两千多块钱,总计人均住院费用为一万八千块钱左右。

砍掉单项限额兜底保障 花多少报多少

“一起慧99”的产品保障责任包括一般医疗险金和恶性肿瘤医疗险金,只要费用划入住院范畴就可以报销,一般医疗保额为50万,癌症保额翻倍可以达到100万。从整体上看保障责任与行业内同类产品差别不大。但值得注意的是,慧择的这款产品并不设单项最高限额,也就是说在一个细分类里能报销更多的钱,保障更彻底。

比如普通百万医疗险中的床位费和膳食费,会有一千元左右的限额,但实际上消费者在住院期间床位费和膳食费往往花费数千元甚至更高,慧择去掉单项最高限额,这款产品就可以实报实销,花多少报多少。

这种“兜底”也同样体现在“一起慧99”的另一个优势上,据慧择网相关负责人表示,这款产品的命名“99”大有来头——产品可续保至99岁,比行业普遍的续保至80岁延长近20年,将疾病多发的高龄群体也纳入到承保范围中,此外,购买“一起慧99”产品的会员,连续两年投保且没有理赔发生即可获得同等所缴保费金额的会员积分奖励,可用于第三年在平台上购买长期重疾险产品使用。以此鼓励会员做好自身健康管理,并推动长期健康保障意识。这项会员专属权益突破了目前所有百万医疗险的同质化局面,保费不白花,可以说给消费者吃了一颗“定心丸”。

0免赔和数百万保额哪个更实际

不少人质疑,“一起慧99”的价格优势并不明显,对于中年人价格略贵,10~29周岁,价格在200~300元之间,40岁之后产品价格就变成1000元起。其实,免赔额高低跟我们所交保费是直接相关的。在保险精算师眼里,1万元的免赔额远比100万的保额更值钱。免赔额越低,表示发生理赔的概率就越高,保险公司承担的风险就越大,所以保费就高上来了。但是,免赔额越低,消费者可以享受的保障也就越全面。

0免赔额放低了理赔门槛,100%赔付又放宽了报销范围,使得“一起慧99”的成本比同类产品高出许多,这也就是为什么0免赔的“一起慧99”不及市场上1万元起赔、保额二三百万的产品便宜的原因。毕竟对于消费者而言,三百万保额真正的使用率很低,而对于保险公司来讲1万元的免赔额远比100万的保额更值钱。

综上来看,如果是希望生活中无论是意外,还是大大小小的疾病住院都能保、都能赔的话,“一起慧99-百万医疗险”是首选;但如果只单纯做重疾方面的风险保障的话,含有免赔额的百万医疗险则是另一个可考虑的选择。

有分析人士认为,互联网保险的热点,已经从吸引眼球、独占流量过渡到良心产品,但只有切实满足消费者核心需求的产品,最后才能既叫好又叫座。有能力的专业第三方保险平台通过自身积累的数据优势,已经能敏锐捕捉到消费者的购买需求和痛点,并且联合保险公司打造出用户容易理解、体验绝佳的爆款。

(原文链接:http://gd.qq.com/a/20170505/046716.htm)